Форма ОС 1: Зразок правильного заповнення

- Основне призначення

- Бланк і зразок 2018 р

- Інструкція щодо заповнення

- сторінка 1

- сторінка 2

- сторінка 3

- Порядок складання та підписання

У разі передачі рухомого об'єкту, що відноситься до основних засобів, складається відповідний акт. У більшості випадків використовується форма ОС 1, зразок і інструкція щодо заповнення якої детально розглянуті в статті.

Порожній бланк форми ОС 1 (excel)

Порожній бланк форми ОС 1 (excel)

Форма ОС 1 зразок заповнення (excel)

Основне призначення

По суті і по формі документ являє собою акт прийому-передачі конкретних рухомих об'єктів, що відносяться до основних засобів. Сюди не відносяться будівлі, промислові споруди та інші об'єкти нерухомості, для яких існує спеціальна форма ОС 1а. До того ж акт не складається у відношенні таких майнових об'єктів:

- рухомих, вартість яких на даний момент оцінюється в 3000 рублів і нижче;

- рухомих, що відносяться до бібліотечного фонду.

Прийом основних засобів відбувається за різними підставами:

- Відповідно до договорів про придбання кошти: покупка обладнання, міна, дарування майна, його оренда, отримання за договором лізингу.

- Виготовлення обладнання та введення його в експлуатацію за відповідну плату (для власних потреб підприємства).

- Вибуття майна з основних засобів компанії (аналогічно - продаж, міна користь іншої організації).

У деяких випадках введення майна здійснюється на основі інших документів - подібні ситуації прописані в законодавстві окремо (існує окремий порядок).

Акт завжди складається в 2 однакових примірниках, які мають однакову юридичну силу. Найчастіше до нього прикладають технічні документи, які супроводжують передане (купується) майно.

ЗВЕРНІТЬ УВАГУ. Кожна компанія має право застосовувати як стандартну форму бланка, так і документ власної форми. Основна вимога полягає в тому, щоб були відбито всі ключові відомості (як показано на бланку нижче).

Бланк і зразок 2018 р

Бланк складається з 3 сторінок і виглядає наступним чином:

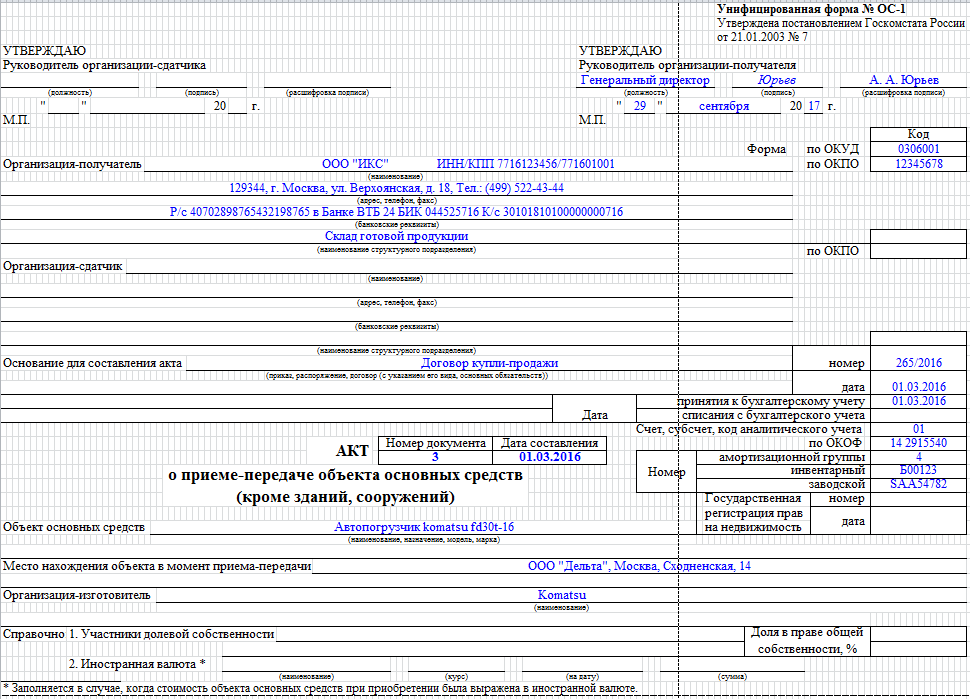

Зразок заповнення ОС 1, який можна використовувати в якості прикладу, представлений нижче. Тут представлений екземпляр, який заповнений і призначений саме для одержувача. Відповідно, здавач вносить відомості в ті графи, які передбачені саме для нього.

Безпосереднє заповнення і підписання залежить від особливостей об'єкта, переданого підприємству. Якщо виробниче обладнання конструктивно просте і не вимагає ніяких монтажних робіт, акт підписують відразу в момент фактичної покупки. Якщо ж потрібно збірка, то спочатку проводиться монтаж, а тільки потім підписують акт.

Інструкція щодо заповнення

Слід звернути увагу на те, що заносяться відомості не до всіх граф: все залежить від того, кому саме належить екземпляр: приймаючої або передавальній стороні.

сторінка 1

На титульній сторінці наводяться такі відомості:

- Візи «Стверджую» з боку представника (найчастіше генерального директора) компанії-здавача і одержувача. На кожному примірнику ставляться відповідні візи - тобто 2 документа одержувача і здавальника будуть відрізнятися.

- Місце для друку (М.П.) призначене для нанесення оригінального відбитку. Однак допускається відсутність печатки, якщо компанія офіційно не використовує її у своїй роботі.

- Відомості про одержувача - скорочена назва компанії, наприклад, ТОВ «ІКС», її реквізити (ІПН і КПП).

- Коди по ОКУД і по ОКПО.

- Юридична адреса компанії, із зазначенням регіону та поштового індексу.

- Банківські реквізити - розрахунковий рахунок, найменування і БИК банку, дані кореспондентського рахунку.

- Назва структурного підрозділу, куди надійшло основний засіб (наприклад, на склад готової продукції).

- Правова підстава для здійснення операції - найчастіше це відповідний договір купівлі-продажу.

- Номер документа (зазвичай йде наскрізна нумерація протягом усього року) і дата заповнення.

- Дата, коли засіб було прийнято до бухобліку - це і є дата складання акта.

- Номери - інвентарний, заводський, а також амортизаційної групи

- Офіційна назва майнового об'єкта (наприклад, модель автомобіля), виробник цього майна.

- Під місцем знаходження об'єкта мається на увазі компанія (і адреса), де воно було конкретно в момент передачі.

- Бувають ситуації, коли майно, що купується знаходиться у власності відразу декількох компаній. Тоді заповнення відбувається відповідно до величини частки в праві власності. До того ж необхідно поставити позначку про кожного учасника частки і її розмірі. Ці відомості фіксуються на 1 сторінці форми (розділ «Довідково»).

сторінка 2

Друга сторінка припускає заповнення відразу двох розділів:

- Якщо обладнання або інше майно вже використовувалося як основний засіб, слід заповнити розділ 1. У ньому вказуються ключові відомості про об'єкт, актуальні на дату його передачі:

- дата або рік випуску;

- дата офіційного початку експлуатації;

- дата останнього капремонту;

- кількість років і місяців всього терміну використання;

- дані по терміну корисного використання;

- загальна сума витрат у зв'язку із зносом;

- вартість залишкова;

- ціна покупки (за договором).

- Відомості в розділі 2 фіксуються тільки одержувачем, причому вони заповнюються тільки в його примірнику форми. Наводяться всі актуальні відомості по амортизації майна:

- вартість майна на той день, коли воно було офіційно прийнято до бухобліку;

- загальний строк корисного використання (обчислюється в повних місяцях);

- спосіб розрахунку амортизації - назва методу і норма.

Також на другій сторінці вноситься інформація з характеристикою основного засобу:

- назва;

- кількість;

- позначка за змістом дорогоцінних металів і каменів (Якщо такі є в його складі); в разі відсутності ставляться прочерки в усіх графах.

Якщо які-небудь істотні характеристики не були відображені в табличній частині, вони окремо прописуються в рядках після фрази «Інші характеристики».

сторінка 3

Нарешті, на сторінці 3 в бланку відбувається заповнення всіх даних по комісії, яка приймає основний засіб:

- Дата, на яку зафіксовано результат випробування майнового об'єкта (зазвичай це і є дата оформлення акта).

- Результат проведених випробувань: позначка «відповідає» і позначка про можливу доопрацюванні (потрібно або не потрібно).

- Офіційний висновок приймаючої комісії: зазвичай вказують, що обладнання знаходиться в робочому стані і щороку до експлуатації.

- Далі прописують офіційні назви всіх документів технічного характеру, які супроводжують дане обладнання (основний засіб).

- Потім ставлять підписи, розшифровки підписів і назви посад такі особи:

- голова комісії (як правило, це генеральний директор);

- завідувач структурним підрозділом, куди надходить це майно (наприклад, завідувач складом)

- генеральний бухгалтер, який приймає засіб на облік.

- На завершення наводиться відмітка про безпосереднє прийом-передачу об'єкта: кожна сторона заповнює свою графу. Здавач прописує всі відомості після слова «Здав», а приймаюча організація заповнює дані після слова «Прийняв»:

- хто саме прийняв (посада, підпис і розшифровка підпису);

- підстава виникнення повноважень прийняття (довіреність - номер, дата, хто видав і кому);

- хто прийняв майно на відповідальне зберігання (аналогічно посаду, підпис і розшифровка підпису);

- відмітка головного бухгалтера, в якій підтверджується факт закладу картки обліку, номер запису в інвентарній книзі і дата її складання (підпис і розшифровка підпису).

Порядок складання та підписання

Для різних співробітників (генеральний директор, завідувач складом, який приймає основний засіб на відповідальне зберігання, і головний бухгалтер, що ставить його на облік) процедура оформлення і заповнення буде виглядати по-різному. У загальному вигляді послідовність дій наступна:

- На попередньому етапі дві сторони (приймальник і здавач) ведуть переговори щодо узгодження самої процедури передачі та правовому основи (лізинг, купівля, обмін або дарування). Складається відповідний договір, в якому враховуються інтереси обох сторін.

- Потім настає власне етап приймання. Він завжди проводиться не однією особою, а відразу комісією, що складається як мінімум з директора, головного бухгалтера та завідувача складом. Можуть бути присутніми і технічні фахівці, здатні компетентно оцінити стан об'єкта та його відповідність заявленим в технічній документації характеристикам.

- Акт підписується - в кожному примірнику компанії заповнюють свої графи: здавач прописує позначки про здачу, приймальник - про приймання.

- Потім головний бухгалтер боку здавача знімає засіб з рахунку 01.

- А головний бухгалтер приймальника, навпаки, ставить об'єкт на облік за рахунком 01.

Про те, як скласти відповідні бухгалтерські проводки, можна побачити нижче:

Обчислення податку на майна, а також облік витрат на амортизацію починається не відразу, а з наступного місяця (найближчого до того, коли відбулося заповнення бланка ОС 1). Аналогічно для здавача припиняється облік амортизації і облік податку на майно з наступного місяця.

ЗВЕРНІТЬ УВАГУ. Допускається як заповненням вручну, так і в друкованому вигляді. Головна умова - відсутність яких би то не було виправлень (в тому числі з грифом «Виправленому вірити»), помарок, помилок і неточностей. Якщо допущені некоректні відомості, слід переробити весь документ, оскільки він відноситься до первинної звітності та контролюється відповідними органами.