Прибутковий касовий ордер (бланк ПКО): чи можна видавати замість чека або БСО

- Поняття «каса» і «ККТ»: суть і відмінності

- Касовий чек і ПКО

- Що ми маємо у вихідних даних

- ПКО замість БСО

- підсумок усього

Чи можна видати клієнту разом касового чека квитанцію від ПКО? І чи правомірно взагалі видавати подібний документ? Поставлені питання досить цікаві.

Причина цього проста: є реальні приклади, коли ІП, продаючи який-небудь товар клієнту, не видає йому пробитий ККТ чек, а надає лише квитанцію від пріходніка (прибуткового касового ордера) і, наприклад, накладну. Чи може підприємець так робити? В яких випадках чек можна замінити іншим документом? Почнемо розбиратися по порядку.

Поняття «каса» і «ККТ»: суть і відмінності

Спочатку трохи теорії. Своє міркування почнемо з понять «каса» і «ККТ». Більшість помилок і помилок пов'язано саме з тим, що їх зміст часто плутають.

Спочатку трохи теорії. Своє міркування почнемо з понять «каса» і «ККТ». Більшість помилок і помилок пов'язано саме з тим, що їх зміст часто плутають.

Отже, каса - це всі операції ІП (або організації), що проводяться у готівковій формі. Це можуть бути як операції по приходу (надходження доходів), так і по витраті (витрачання коштів на різні цілі). Всі операції з готівкою повинні відображатися по касі. По суті, каса є у всіх ІП та організацій, виключення дуже рідкісні: навіть якщо всі операції проходять по безналу, то ви можете знімати гроші на будь-які витрати на потреби бізнесу, наприклад, на покупку канцелярії.

«Каса» - це свого роду уявний «гаманець», куди надходять гроші і звідки вони беруться на витрати. Для організацій поняття «каса» виглядає більш простим для розуміння, так як в бухобліку за планом рахунків є спеціальний рахунок 50 «Каса», за яким і відображаються всі операції з готівкою.

ККТ - контрольно-касова техніка, необхідна для проведення готівкових розрахунків за продані клієнту товари, (або послуги), тобто безпосередньо сам апарат, який вибиває чек.

Визначення з закону взагалі звучить ось так:

Контрольно-касова техніка - електронні обчислювальні машини, інші комп'ютерні пристрої і їх комплекси, що забезпечують запис і зберігання фіскальних даних в фіскальних накопичувачах, що формують фіскальні документи, що забезпечують передачу фіскальних даних і друк фіскальних документів на паперових носіях відповідно до правил, встановлених законодавством РФ про застосування ККТ.

Відразу відзначимо важливі відмінності:

- За ККТ йде облік тільки готівки, що надходить від покупців за куплені у вас товари або послуги, по касі приходом вважаються всі готівкові надходження - виручка з ККМ за день, зняття грошей з розрахункового рахунку і так далі.

- З ККТ можна витрачати гроші - тут немає видаткової частини, гроші на витрати можуть бути видані виключно з каси.

Висновок: каса не рівнозначна ККТ - це різні поняття, що позначають різні речі. Каса - все готівкові операції підприємця або організації (такий собі «великий гаманець»), ККТ - безпосередньо апарат для прийняття грошей у клієнта і вибивання чека. Зв'язок між двома поняттями можна легко показати: в кінці дня виручка магазину з ККМ здається в касу ІП (організації), операція оформляється пріходніком.

Отже, «касу» і «ККТ» ми розділили між собою. Тепер розділимо законодавчих актів, що регулюють ці питання. Особливо виділимо два з них:

- Закон № від 22.05.2003 р «Про застосування ККТ при здійсненні готівкових грошових розрахунків ...» № 54-ФЗ - регламентує застосування ККТ.

- Вказівка ЦБ від 11.03.2014 р «Про порядок ведення касових операцій ...» № 3210-У-регламентує ведення каси.

Вивчивши документи, робимо висновок, що каса, тобто готівкові операції є у всіх ІП та організацій (виключення можуть зустрітися, але дуже-дуже рідко), а значить і вести їх повинні всі. Право не оформляти документи по касі (пріходнік, расходник, касова книга) є тільки у ІП, які враховують доходи / витрати і фізичні показники згідно з нормами НК РФ (наприклад, в КУДІР).

Висновок: повторимося ще раз, «каса» не дорівнює «ККТ». Обов'язок заповнення касової книги абсолютно ніяк не пов'язана з обов'язковим використанням ККТ при прийнятті оплати від клієнтів в готівковому вигляді. Цілком реальна така ситуація, що у вас є ККТ, як цього вимагає законодавство, але ви як ІП користуєтеся правом не займатися оформленням касових операцій. Або, навпаки, ви як ІП потрапляєте під дію одного з винятків Закону № 54-ФЗ і ККТ не використовуєте, наприклад, виписуючи БСО фізичним особам, але оформляєте касові операції по приходу, заповнюючи пріходнікі і касову книгу в контрольних цілях.

Касовий чек і ПКО

Описані вище відмінності дозволяють зробити висновок про відмінність двох документів - ПКО і касового чека.

Касовий чек - документ, який вибиває ККТ. У чому його сенс? Для клієнта чек є підтвердженням того, що ІП отримав від нього гроші. Відповідно, в подальшому, покупець зможе з чеком звернутися з претензією, якщо товар виявився неякісним. Для ІП вибивання чека - підтвердження прийняття готівки, тобто фактично підтвердження формування суми загальної виручки від продажів.

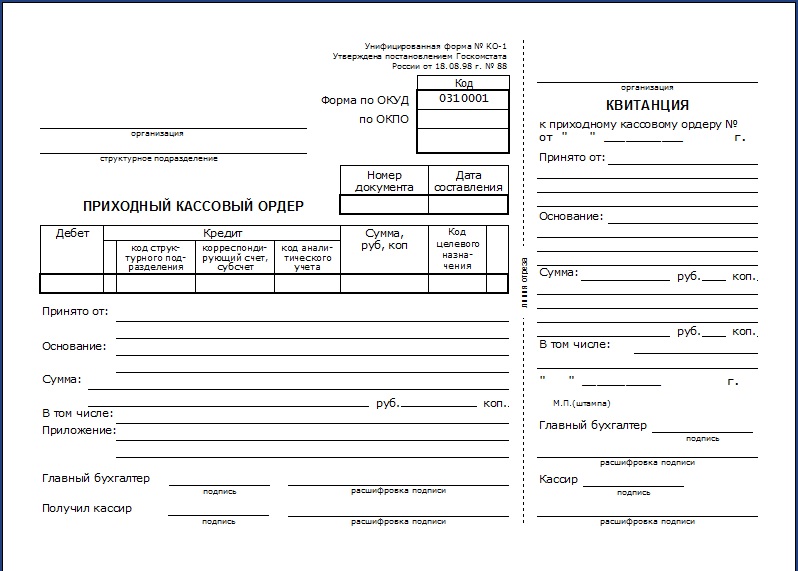

ПКО - первинний бухгалтерський документ, службовець для оформлення операцій по «касі». Значення прибуткового ордера зовсім інше: він використовується безпосередньо для обліку руху готівки всередині вашої діяльності (або всередині організації).

Виглядає цей бланк так:

Висновок: ПКО не рівнозначний касовим чеком і замінити його не може. За допомогою ПКО оформляють надходження грошових коштів з різних джерел, а не отримання в ККТ грошей від клієнтів за куплений товар.

Тепер переходимо до самого питання: чи можна видати покупцеві тільки квитанцію від ПКО? Постараємося дати докладну відповідь. Спиратися будемо безпосередньо на закон № 54-ФЗ.

Що ми маємо у вихідних даних

- ККТ повинна застосовуватися організаціями та ВП, якщо вони здійснюють розрахунки готівкою, банківськими картками, електронними засобами платежу;

- якщо всі продажі у вас проходять через розрахунковий рахунок (безготівковий розрахунок), ККТ не застосовується, так як просто не потрібна;

- із загального правила є винятки, коли ККМ все-таки можна не застосовувати:

- надання послуг населенню (можуть не використовувати ККТ до 01.07.2019 р);

- специфіка діяльності або місцезнаходження;

- сплата податку за вмененке або патенту.

- Про всіх винятки ми вже розповідали в попередній статті .

- кожне з винятків Закону про ККТ супроводжується деяким умовою, виконання якого обов'язково (що потрібно видавати замість чека і яким чином цей документ повинен бути оформлений).

Висновок: головний документ, службовець підтвердженням оплати клієнтом товарів і послуг, - касовий чек. Якщо Закон про ККТ зобов'язує вас використовувати касовий апарат - ви зобов'язані вибивати чек, якщо ви можете не використовувати ККТ, але вона у вас є (потрапляєте під виняток, але не користуєтеся цим) - ви зобов'язані вибивати чек.

Виходить, що наявність ККТ зобов'язує ІП видавати покупцеві саме чек, а не який-небудь інший документ. Проговоримо відразу ще кілька ситуацій:

- ви повинні застосовувати ККТ, вона у вас є, але чек ви не вибиває;

- ви маєте право не застосовувати ККТ, але вона у вас є (не користуєтеся цим правом) і чек ви не вибиває;

- ви повинні мати ККТ, але її у вас немає, відповідно, і чек ви вибити не можете.

Всі ці нагоди класифікуються як порушення законодавства. Незастосування ККТ і непробіваніе чека вважаються порушеннями і забезпечать вам притягнення до відповідальності навіть тоді, коли ви все-таки видаєте який-небудь документ покупцеві (якийсь бланк, квитанцію від ПКО і так далі).

Тут все досить зрозуміло. Тепер повернемося до винятків. Кожне з винятків Закону про ККТ супроводжується особливими вимогами. Ці вимоги полягають в наступному:

- в ситуації з наданням послуг населенню (тобто фізособам) ККТ можна не застосовувати, але тільки за умови, що кожен клієнт буде отримувати від підприємця заповнений БСО;

- при використанні ЕНВД або патенту можна обійтися без ККТ, але виписувати на прохання клієнта товарний чек або інший документ. У цих документах обов'язково повинні бути присутніми всі реквізити, встановлені законодавчо;

- при специфічності діяльності або розташування дозволено взагалі нічого не видавати.

Висновок: що можна видати покупцю замість касового чека, якщо обов'язок використання ККТ відсутня? Варіанта всього три:

- БСО;

- товарний чек або інший документ, але з обов'язковим набором реквізитів;

- не видавати нічого.

ПКО замість БСО

Чи підходить ПКО до перерахованих варіантів? Розглянемо перші два пункти: БСО і «інший документ».

Відразу скажу, що до БСО є свої вимоги обов'язкових реквізитів (п. 2 Постанови Уряду РФ № 359 від 06.05.2008 р), крім того, він повинен бути затверджений ІП (або ТОВ) і видрукуваний у друкарні. Аналогічні вимоги є і до «іншого документу» (перелік реквізитів наведено в п. 1 ст. 4.7 Закону № 54-ФЗ в редакції від 03.07.2016 р).).

Тепер міркуємо далі. Якщо операція прийняття готівки за товар буде оформлятися ПКО, то клієнт в такому випадку отримає квитанцію до ПКО. Чи може вона замінити БСО або «інший документ»? Ні, не може, тому що переліки обов'язкових реквізитів цих документів розходяться з реквізитами бланка пріходніка.

Чи можливо доопрацювати форму квитанції до ПКО таким чином, щоб вона відповідала хоча б вимогам, які пред'являються до «іншого документу»? Це можливо тільки теоретично, на практиці є кілька суттєвих заковик:

- Вид ПКО затверджений, він складається за формою № КО-1 - хто буде доопрацьовувати уніфіковану форму? Охочих знайдеться небагато.

- Щоб квитанція до ПКО могла зійти за БСО її потрібно не тільки доопрацювати, але і віддрукувати бланки в друкарні - цим тим більше ніхто не буде займатися.

- Є і ще один важливий момент, ще більш теоретичний, ніж попередні. За умови, що перші два пункти будуть виконані (уявімо собі таке), ми отримаємо, по суті, новий документ. Початкове призначення ПКО - облік готівкових операцій по касі. Чи буде наш новий документ вважатися все ще придатним для оформлення касових операцій, адже від КО-1 він буде відрізнятися? Чи залишиться доопрацьований ПКО легітимним для свого первісного призначення? Питання дуже спірне.

Висновок: теоретичних міркувань з цього питання може бути дуже багато, нам це абсолютно ні до чого. На практиці висновок один: квитанція від пріходніка не може замінити БСО або «інший документ», які повинні видаватися клієнтові, якщо ІП має право не застосовувати ККТ.

Тепер звернемося до останнього варіанту, коли ІП може не видавати покупцеві нічого. По суті, якщо ІП нічого видавати клієнту не зобов'язаний, але видає квитанцію пріходніка, безпосередньо закону № 54-ФЗ це не суперечить.

Але звернемо увагу ось на що. Видавати квитанцію від ПКО можна лише тоді, коли готівка оприбутковується безпосередньо в «касу» ІП (або організації). Нагадаємо, що не видавати покупцеві нічого можна лише в разі винятків, пов'язаних зі специфікою діяльності та місця розташування.

Виходить, що «каса» практично ніяк не в'яжеться з цим винятком. Наприклад, IP ніяк не може отримувати гроші в «касу», якщо займається торгівлею розносна типу або з цистерн, продажем продуктів на ярмарку. Виходить, що видача клієнту квитанції до пріходніку в цьому випадку побічно суперечить п. 3 закону № 54-ФЗ.

Висновок: в цьому випадку теоретично можливість видавати квитанцію до ПКО, нічого при цьому не порушуючи, все-таки є. Але можливість ця настільки мала, а обгрунтування настільки заплутано, що зробити висновок про правомірність таких дій складно.

підсумок усього

Видача клієнту при розрахунку готівкою квитанції від пріходніка в якості підтвердження оплати замість вибитого ККТ чека або інших передбачених в разі винятків документів неправомірна. Основним документом в будь-якому випадку вважається виключно касовий чек. Замінити його БСО, товарним чеком або «іншим документом» можна тільки в ситуаціях, передбачених законом. ПКО - первинний бухгалтерський документ, у якого є своє власне значення - оформлення касових операцій всередині діяльності.

І чи правомірно взагалі видавати подібний документ?Чи може підприємець так робити?

В яких випадках чек можна замінити іншим документом?

У чому його сенс?

Тепер переходимо до самого питання: чи можна видати покупцеві тільки квитанцію від ПКО?

Чи може вона замінити БСО або «інший документ»?

Чи можливо доопрацювати форму квитанції до ПКО таким чином, щоб вона відповідала хоча б вимогам, які пред'являються до «іншого документу»?

Чи буде наш новий документ вважатися все ще придатним для оформлення касових операцій, адже від КО-1 він буде відрізнятися?

Чи залишиться доопрацьований ПКО легітимним для свого первісного призначення?