Шість причин змінити банк для розрахунково-касового обслуговування

- Що трапилося? В останні роки Центробанк чистить банківський сектор і зупинятися не збирається ...

- Причина № 2 «У нашій компанії потреба в N-ном кількості готівки. У нашого банку не завжди вона є »

- Причина № 3 «Банк постійно змінює тарифи на обслуговування. Мені складно встежити за підвищенням тарифів »

- Причина № 4 «Банк заважає зростанню мого бізнесу»

- Причина № 5 «У мене рахунок в одному дуже Великому банку. Але я не відчуваю себе комфортно. Таке...

- Причина № 6 «У банку мало цікавих і безкоштовних послуг»

Що трапилося?

В останні роки Центробанк чистить банківський сектор і зупинятися не збирається .

У банків, які допускають порушення, ліцензії швидко відкликають . У 2016 році без ліцензії залишилося 110 банків, у 2017 році - вже 18. Клієнти шукають надійні, чесні і зручні в роботі банки для розрахунково-касового обслуговування.

Причина № 1: «Чи потрібен банк надійніше, з хорошою репутацією. Залишатися в старому ризиковано: ЦБ постійно позбавляє ліцензії банки »

ЦБ робить списки значущих і надійних банків. ось , Наприклад, один з таких:

Рейтинг банків складають і банківські аналітики. наприклад, "Комерсант" .

У арбітражних суддів можна за назвою, ІПН або свідоцтво про Державну банку перевірити, чи бере участь кредитна організація в цивільних, адміністративних справах або процесах з питань банкрутства.

Але можна і самостійно переконатися в надійності і показниках банку за допомогою сайту ЦБ. Розповідаємо, як:

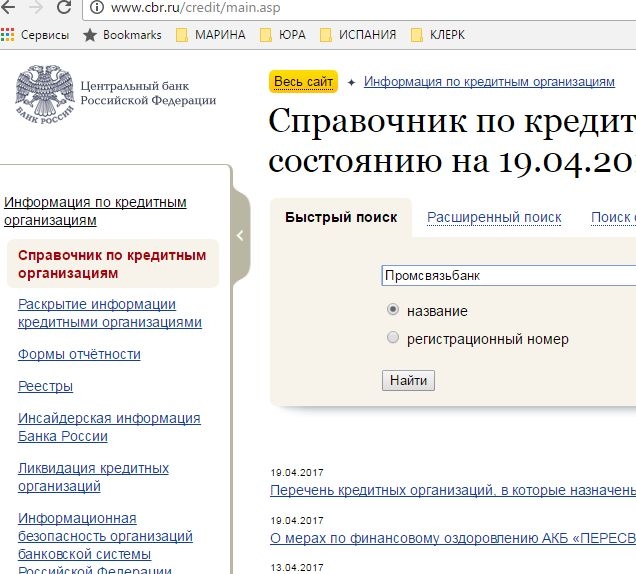

1. Заходимо на сайт Центробанку в цей розділ і забиваємо назва банку в пошуковий рядок.

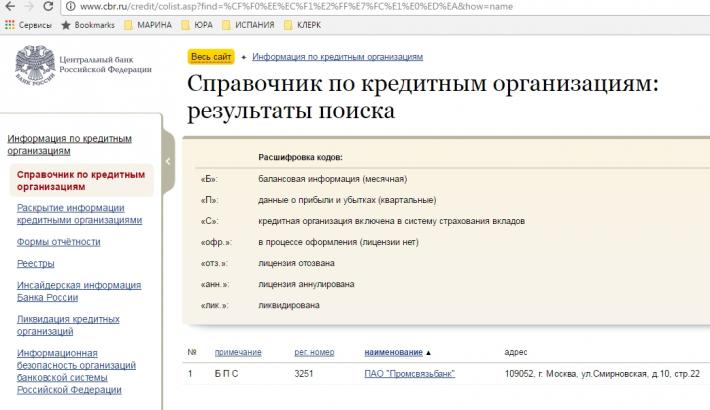

Вийде інформація з кодом - або «лик» (ліквідовано), або «Б П С».

У нашому прикладі у «Промсвязьбанка» варто примітка «Б П С». На цій же сторінці Центробанк призводить розшифровку значень. «Б» - місячна балансова інформація, «П» - квартальні дані про прибутки і збитки. «С» означає, що банк включений в систему страхування вкладів .

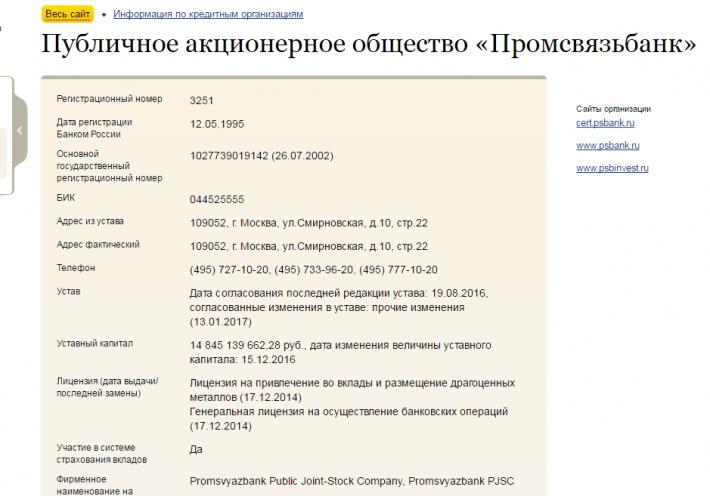

2. Натискаємо на найменування банку на цій же сторінці. Спочатку буде загальна інформація про банк.

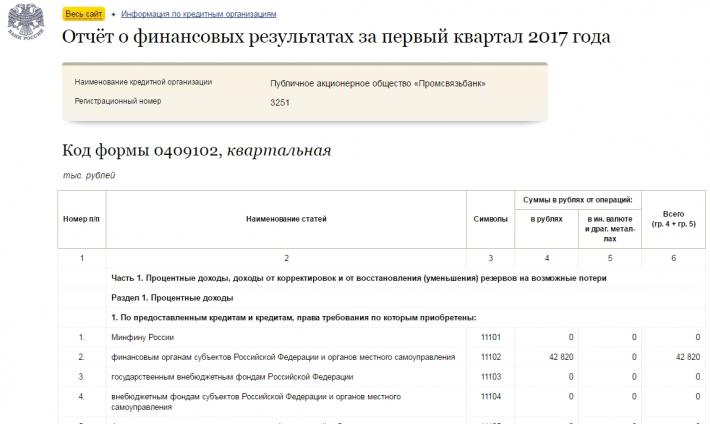

Знаходимо нижче Звіт про фінансові результати на останню дату. У нашому прикладі - 1 квітня.

3. І в кінці звіту знаходимо прибуток (після оподаткування). В надійному банку вона буде більше мільярда. У прикладі з «Промсвязьбанка» дані такі (в тис. Руб.).

Алгоритм дій для компанії, чий банк позбавили ліцензії

- 1. Якомога швидше відкрити розрахунковий рахунок в іншому банку.

- 2. Провести звірку з податковою і фондами.

- 3. Розрахуватися з співробітниками. Поки оформляється рахунок в іншому банку, можна видати і наявними готівкою. Це краще, ніж потім платити відсотки за прострочення зарплати.

- 4. Перевірити бухгалтерський облік .

- 5. Повідомити контрагентам реквізити нового розрахункового рахунку. Великі банки дають шаблони таких листів.

- 6. Направити в АСВ вимога кредитора по виплатах ліквідованого банку.

За якими ознаками можна передбачити швидке позбавлення банку ліцензії:

- Знизився рейтинг банку.

- Банк закрив філія, скоротив кількість банкоматів.

- Змінилися власники банку.

- У банку знизилися активи.

- Банк судиться з клієнтами.

- Про банк з'явилися негативні відгуки в ЗМІ.

Причина № 2 «У нашій компанії потреба в N-ном кількості готівки. У нашого банку не завжди вона є »

У деяких банків часто немає потрібного для клієнта обсягу готівки. Причому це може бути зовсім не велика сума. Наприклад, компанія зіткнулася з тим, що навіть для виплати зарплати персоналу в 100 000 рублів треба заздалегідь замовляти суму. А це незручно - можна забути заздалегідь забронювати гроші або керівник раптом призначив виплату достроково - до свят. І якщо банк відмовляє в потрібній сумі один, два, три рази, багато хто замислюється про зміну банку.

Причина № 3 «Банк постійно змінює тарифи на обслуговування. Мені складно встежити за підвищенням тарифів »

Високі і незрозумілі тарифи банку на обслуговування - важливий аргумент для зміни кредитної установи. Подивимося на цифрах. Скажімо, за переказ грошей банк бере 3 відсотки від суми перерахування коштів. Якщо в місяць компанія переводить бізнес партнерам до 3 млн рублів, за обслуговування доведеться заплатити 90 000 рублей. А за переклад понад 3 млн рублів, тариф вище в 1,5 рази. Так що якщо сума переказу становитиме 3 млн і 1 рубль, банк зніме з компанії: 135 000 рублів.

Але багато банків знижують тарифи для великих клієнтів. І це часто стає вирішальним аргументом на користь зміни кредитної організації.

А буває, що банк часто змінює тарифи. І компанія перестає розуміти, чому з неї зняли ту чи іншу суму. Клієнти йдуть туди, де прозорі тарифи на обслуговування.

Причина № 4 «Банк заважає зростанню мого бізнесу»

Якщо компанія або підприємець розширюють бізнес, їм можуть знадобитися нові банківські послуги. Багато регіональні банки орієнтуються на дрібного підприємця і не дають необхідних опцій, якщо, наприклад, він вирішує вирости від ІП до солідної компанії.

Наприклад, у дрібних банків немає захищеного онлайн-банкінгу . Або він постійно буксує. Це теж стає частим приводом, щоб змінити кредитну установу.

Причина № 5 «У мене рахунок в одному дуже Великому банку. Але я не відчуваю себе комфортно. Таке відчуття, що на клієнтів з оборотом 5-10 млн на рік їм просто наплювати »

Погане обслуговування - класична причина для зміни не тільки банку, але і будь-якого іншого постачальника. До оператора не додзвонитися, відповіді дають не відразу і некомпетентно. Клієнтам потрібна сильна консультаційна підтримка при виникненні проблем. Якщо її немає - банк вирішують змінити.

Деякі банки ставляться з увагою тільки до бізнес-гігантам. І навіть для об'єктивно великих клієнтів не відкривають ВІП обслужіваніея і не роблять пільгових тарифів. В результаті клієнти шукають банк, який буде поважати клієнта таким, яким він є: з наявним оборотом.

Причина № 6 «У банку мало цікавих і безкоштовних послуг»

Зараз банки б'ються за клієнтів, залучаючи їх новими, а часто ще й безкоштовними послугами. Наприклад, дають цілу низку важливих опцій : Безкоштовно випускають корпоративні карти, оформляють зарплатні проекти і навіть перевіряють контрагентів клієнта.

Якщо бізнес обслуговують в банку, який не пропонує нові та зручні схеми обслуговування, клієнти йдуть. Тут часто спрацьовує сарафанне радіо: «Мій банк пропонує такі і такі послуги безкоштовно, а у вас такого немає? Дивно ». І клієнт починає замислюватися, а чому б теж не перейти в банк, в якому обслуговується компанія дружина або друга.

Алгоритм перекладу розрахункового рахунку в інший банк

Зараз багато банків пропонують послугу по легкому перекладу до них розрахункового рахунку з іншого банку. По суті, старий розрахунковий рахунок закривають і відкривають новий в іншому банку. Дійте за алгоритмом:

- вибираєте інший банк;

- зверніться в нього, щоб дізнатися умови переведення розрахункового рахунку з іншого банку;

- уточніть, які папери для цього потрібні і скільки часу займе такий переклад;

- дочекайтеся повідомлення про можливість надання послуги;

- укладіть договір на обслуговування в новому банку;

- отримаєте зразок листа, який треба заповнити і розіслати діловим партнерам з новими реквізитами рахунку.

Перекласти рахунок не вийде, якщо він знаходиться під арештом або компанія заборгувала своєму банку.

У багатьох банках послуга перенесення розрахункового рахунку не передбачена. Тоді алгоритм дій в цьому випадку такий:

- звернутися в банк, де планується відкрити розрахунковий рахунок і передати туди повний пакет паперів;

- дочекатися повідомлення про можливість надання послуги;

- закрити старий рахунок, після чого вказати реквізити для переказу залишку коштів;

- взяти виписку про закриття розрахункового рахунку зі старого банку;

- довести до відома контрагентів про зміну розрахункового рахунку.

Тут часто спрацьовує сарафанне радіо: «Мій банк пропонує такі і такі послуги безкоштовно, а у вас такого немає?