9. Дистанційне банківське обслуговування.

Зростання популярності інтернет-банкінгу в наявності. Банки все більше перемикають своїх клієнтів на онлайн-обслуговування. Кредитним організаціям це допомагає розвантажити офіси, а клієнтам - заощадити час на перекладах та оплату послуг. Але, все-таки, багато банкам ще належить зробити. Необхідно підвищити ступінь довіри населення до інтернет-банкінгу, який багато як і раніше сприймають як екзотичний продукт; крім того, доведеться докласти чимало зусиль для вдосконалення технологій: на Заході, наприклад, щоб підключитися до системи інтернет-банкінгу, не потрібно бути присутнім в офісі. І, природно, потрібні зміни в законодавстві - в першу чергу це стосується закону про електронний цифровий підпис, адже фактично внесення такого підпису в Інтернеті поки не має юридичної сили.

Далеко не завжди робота з інтернет-банком є максимально комфортною для клієнта. У всіх великих банків для юридичних осіб існує окрема система дистанційного обслуговування, яка, як вони пояснюють, розробляється з урахуванням особливостей обслуговування юр.осіб. Також відвідувачі форуму Банкі.ру скаржаться на складність розблокування рахунку. Наприклад, користувач системи «Альфа-Клік», створеної Альфа-Банком, неправильно ввів пароль на вхід, рахунок був заблокований, і його розблокування зажадала особистої присутності клієнта в банку.

Підключення до системи «Банк в кишені» банку «Російський Стандарт», як з'ясували відвідувачі форуму, проблематично. Вони вказують, що реклама даного сервісу на сайті є, але при дзвінку в банк з'ясовується, що ознайомитися з його умовами і оформити пакет послуг можна тільки в торгових точках при оформленні споживчого кредиту. «Що робити, якщо я не хочу оформляти споживчий кредит?» - задається слушно запитував себе користувач під ніком nsktravel. В «Русском Стандарті» не стали коментувати цю скаргу. Клієнт банку «Финсервис» поскаржився на форумі, що не міг отримати від банку «хісторі» (історію) виконаних за допомогою системи інтернет-банкінгу платежів, хоча ця послуга рекламувалася банком. «Якщо декларуєте сервіс для клієнтів, потрудіться його своєчасно і якісно обслуговувати. Або відмовтеся зовсім », - звернувся до банку користувач під ніком 1klient.

9.1. Які види ДБО бувають

Банки вдосконалюють способи захисту персональних даних. Кожна кредитна організація розробляє свою систему з використанням сучасних технологій, клієнту залишається одне - навчитися нею користуватися. Багато банків вже впровадили електронний цифровий підпис для ідентифікації клієнта. Так, наприклад, роблять в ВТБ 24, Банк Москви, Промсвязьбанк. ЕЦП ставиться під усіма фінансовими документами і розпорядженнями клієнта, будучи аналогом його власноручного підпису.

Деякі банки, наприклад ВТБ 24, Промсвязьбанк, Московський Кредитний Банк, підключаючи своїх клієнтів до системи інтернет-банкінгу, видають їм спеціальну картку, на якій розміщені коди для здійснення операцій. Клієнту видаються пластикові картки з набором унікальних одноразових кодів, які використовуються для підтвердження кожної операції в системі. На карті міститься 112 кодів, і її вистачає на тривалий термін. У разі втрати картки кодів банк за зверненням клієнта блокує стару карту і видає нову. У Номос-Банку є спеціальна чиповая карта, яка вставляється в спеціальний електронний пристрій - кріптокалькулятор, - генерує одноразові паролі для кожної операції в системі інтернет-банкінгу. Цей сервіс не вимагає установки додаткового програмного забезпечення на комп'ютер, тому їм можна користуватися в будь-якій точці земної кулі.

Подібний пристрій - USB-токен - передбачено і системою інтернет-банкінгу Банку Москви. Це апаратний засіб криптографії, на якому проводиться генерація і збереження секретного ключа ЕЦП. Ніякими засобами не можна скопіювати секретний ключ з USB-токена. В системі Raiffeisen CONNECT доступ до інформації здійснюється із застосуванням унікального ідентифікатора користувача і пароля. Ідентифікатор і пароль надаються клієнту після оформлення його заявки на доступ до онлайн-сервісів. Доступ до активних фінансових операцій здійснюється за допомогою додаткового пароля (PIN2). Між клієнтом і банком встановлюється безпечне інтернет-з'єднання (SSL). Система пропонує клієнту поміняти логін / пароль один раз в 180 днів. Подібний PIN2 передбачений і в Росбанке: він являє собою 16-значний буквено-цифровий код. Для проведення операцій потрібне підтвердження у вигляді одноразових аналогів власноручного підпису. «Список таких підписів видається клієнту при підключенні до системи. Надалі клієнт сам може створити свій список через систему інтернет-банкінгу.

Щоб залучити клієнтів, банки впроваджують додаткові опції, пропонують спеціальні послуги, завдяки яким користуватися системою інтернет-банкінгу стає зручніше. Наприклад, ВТБ 24 в числі переваг «Телебанк» називає можливість безготівкового списання коштів з карт, емітованих іншими банками, проведення операцій не тільки через Інтернет, але і по мобільному телефону, через WAP-версію системи і СМС, можливість самостійного налаштування автоматичного проведення регулярних операцій за заданим графіком. У Промсвязьбанк клієнти, які уклали договір ДБО, можуть проводити операції, зателефонувавши в контакт-центр. А в системі Raiffeisen CONNECT клієнти можуть купити паї КК "Райффайзен Капітал", а також завантажити виписку по карті або рахунку в форматі для програм домашньої бухгалтерії.

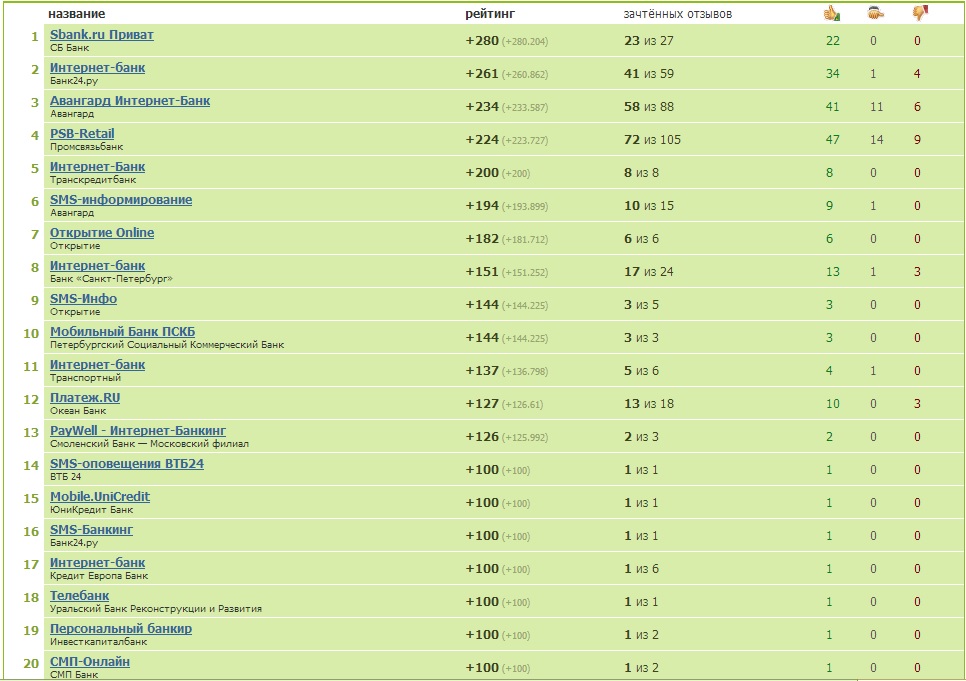

9.2. Лідери і відстаючі.

Не претендуючи на остаточний висновок, наведу лише зріз стану систем ДБО банків-лідерів на травень 2013 року, який веде сайт Banki.ru. У Таблиці 5 я привожу лише верхню 20-ку лідерів, а повний актуальний список можна вивчити тут .

Таблиця 5. Рейтинг систем інтернет-банкінгу в Росії

9.3. Фішинг і інші схеми мережевого шахрайства.

Зловмисники поширюють шкідливі (вірусні) програми через різні інтернет-ресурси (соціальні мережі, рекламні банери на новинних сайтах). Користувач системи дистанційного банківського обслуговування (ДБО), комп'ютер якого заражений, при спробі увійти в систему ДБО перенаправляється на підроблені (фішингові) сайти, які зовні практично не відрізняються від справжніх сайтів інтернет-банків. На підробленому сайті вам можуть запропонувати ввести ідентифікатори і паролі, мобільний телефон або іншу персональну інформацію, необхідну шахраям для обману.

Шкідливі програми, які проникли в операційну систему клієнта банку, можуть виконувати роль збирача різних даних, необхідних шахраям для здійснення розкрадань грошових коштів, а також можуть підміняти інформацію, що знаходиться в платіжних дорученнях, які знаходяться в стані очікування підтвердження клієнтом.

Для захисту від шахраїв в системах ДБО багатьох банків передбачено підтвердження всіх фінансових операцій одноразовим SMS-паролем, який відправляється разом з реквізитами самої операції. Тому одноразовий пароль це дуже критичний елемент безпеки - його не можна нікому розголошувати і ні в якому разі не можна вводити, якщо отримані в SMS-повідомленні реквізити відносяться до операції, яку ви не робили.

ЗАХОДИ БЕЗПЕКИ В СИСТЕМІ ІНТЕРНЕТ-БАНКУ

- Банк ніколи не запитує паролі для скасування операцій в системах ДБО. Якщо Вам пропонується ввести пароль для скасування операції, то припиніть сеанс використання послугою і терміново зверніться в банк.

- Для входу в особистий кабінет системи ДБО потрібно тільки ідентифікатор і пароль / одноразовий пароль. У разі якщо від вас вимагають будь-яку іншу персональну інформацію, то припиніть сеанс використання системи і терміново зверніться в банк.

- Вводити одноразові паролі слід тільки в тому випадку, якщо операція ініційована Вами. При отриманні SMS-повідомлення з одноразовим паролем уважно ознайомтеся з його змістом. Вводити пароль в систему слід тільки, якщо реквізити вашої операції відповідають реквізитам в отриманому SMS-повідомленні.

- Підтвердження скасування операцій в системі ДБО багатьох банків не передбачено. Якщо ви отримали таке повідомлення - знайте це шахраї. Припиніть сеанс роботи в системі ДБО і терміново зверніться в банк.

- Перевіряйте, що встановлено захищене SSL-з'єднання з офіційним сайтом систем ДБО: https: //

ЯК РОЗПІЗНАТИ ПІДРОБЛЕНИЙ (фішингових) САЙТ?

- Для входу в систему ДБО під різними приводами може запитуватися номер мобільного телефону, окремі частини інформації пластикової карти.

- Операція може проводитися в незахищеному режимі (іконки браузера, що вказують на роботу в захищеному режимі, не активні або викликають недовіру / попередження браузера).

- При вході на сайт інтернет-оглядач може попереджати, що сертифікату безпеки сайту можна довіряти; адреса може не збігатися з офіційними адресами сервісів ДБО Вашого банку.

- Доменне ім'я підробленого сайту може відрізнятися від оригінального одним-двома символами.

- Можуть бути відсутніми або бути неактивними посилання по заходам боротьби з шахрайством.

- Можуть бути вказані телефони контакт-центру або служби технічної підтримки, відмінні від існуючих.

9.4. Захист інтернет-банкінгу (SurfPatrol)

При відвідуванні інтернет-ресурсів за допомогою будь-якого браузера (Internet Explorer, Mozilla Firefox, Google Chrome і ін.) Ви піддаєтеся небезпеки втратити свої особисті дані, так як браузери можуть містити в своєму коді або в установлених плагинах різні помилки і уразливості.

Уразливість - це слабке місце, «дірка», через яку зловмисник може отримати доступ до комп'ютера, заразити його вірусом. Це серйозна проблема, так як Ви можете не помітити ніяких змін: досить перейти на сайт, в якому є заражений рекламний банер, і всі ваші паролі будуть відправлені хакеру.

Розробники браузерів і плагінів в кожній новій версії намагаються «закривати» виявлені помилки і випускають спеціальні оновлення (патчі, файли-заплатки).

Тому настійно рекомендується періодично перевіряти браузер на наявність або відсутність вразливостей. Це можна зробити, наприклад, за допомогою безкоштовного сервісу SurfPatrol. Перевірка починається відразу ж, як тільки Ви заходите на сторінку сервісу www.surfpatrol.ru/ru/report і займає не більше однієї хвилини. Якщо в результаті перевірки було виявлено небезпечний компонент, сервіс надасть Вам рекомендації по його усуненню.

Користувачам браузерів Google Chrome і Opera ми додатково рекомендуємо встановити розширення SurfPatrol для цих браузерів, щоб завжди бути в курсі поточного стану захищеності комп'ютера.

Звертаю Вашу увагу, що використання сервісу SurfPatrol не скасовує необхідність використовувати антивірусне програмне забезпечення на Вашому комп'ютері.

подивіться ВІДЕО з програми «Чудо техніки» 02.06.2013 на тему дистанційного банківського обслуговування.

«Що робити, якщо я не хочу оформляти споживчий кредит?