Яким чином в ЖКО розраховується графа 14. Як правильно заповнювати журнал касира-операціоніста: зразок і основні правила. Реєстрація в податковій

- Визначення і роль журналу

- Правила оформлення та заповнення

- Вимоги до титульного аркушу

- Заміна форми КМ-4

- Що таке онлайн каса

- Графи журналу КМ-4 і їх значення, перевірочні формули

- Як правильно заповнювати журнал касира-операціоніста: зразок

- Повернення і зберігання грошових коштів

- еквайринг

- Особливості ведення готівкових розрахунків

- Порядок обліку касових даних

- Призначення журналу і порядок законодавчого регулювання його ведення

- Основні вимоги щодо ведення та оформлення журналу

- порядок Заповнення

- Нюанси ведення журналу в різних ситуаціях

- при еквайринг

Журнал (книга) касира-операціоніста - вид документації, яку необхідно вести для кожного касового апарату в організації. При цьому важливо не тільки його правильно зареєструвати і оформити, але і заносити в дану книгу обліку щоденні записи за встановленим зразком без виправлень. Розберемо всі актуальні вимоги до журналу касира на 2016-2017 рр.

Тут можна знайти можливі типи штрафу. Важливим є необхідність проведення тісних консультацій з територіальним податковим інспектором щоб уникнути помилок у використанні побутової техніки та контролі. Доцільно підписати контракт з «технічною службою» з компанією, з якою ви придбали машину, яка буде контролювати її роботу. Як правило, контракт на такі послуги підписується терміном на один рік.

Повернення грошей в касі з'являється в результаті повернення покупцем раніше придбаного активу. У цьому випадку покупець зобов'язаний повернути квитанцію про будинок, яка була виписана для покупки. Помічник разом зі співробітником з фінансових послуг господарюючого суб'єкта складає Закон про суми грошей, повернутих покупцям за повернені товари і ваучери. У той же час він скасовує і пов'язує готівку ваучери, повернуті на аркуші паперу, який з актом передається і зберігається на рахунках.

Визначення і роль журналу

Інша назва книги касира - форма КМ-4. Вона обов'язкова з 25.12.1998 р по постанові №132 Держкомітету статистики. Для кожного апарату) необхідна наявність одного такого зведеного документа. Ведення цього журналу - обов'язок операціоніста, касира, що обслуговує клієнтів за допомогою ККМ і приймає від останніх готівку в ролі плати за продукцію, послугу, роботу і т.д. Дана книга є первинною обліковою документацією з бухобліку надходять грошових коштів .

Також можна скласти зворотний документ, підписаний покупцем і відповідальний в рамках господарюючого суб'єкта, який підтверджує повернення товару і збір грошей покупцем. Спеціалізація Фінанси і бухгалтерський облік. Домашній реєстр - це документ, що відображає рух готівки в касі.

Порядок збору та оплати - це документи, що підтверджують запис і відтік грошових коштів від касира. Реєстр будинків. Реєстр підписується касиром для підтвердження реєстрації виконаних операцій і особою в призначеної фінансової та бухгалтерії для отримання копії 2 і супровідних супровідних документів.

У КМ-4 щодня фіксуються показання, зняті з ККМ, і суми грошей, які пройшли через касовий апарат. Працівник на початку і кінці дня записує в неї показання лічильників ККМ (так званий Z-звіт) - різниця між ними і буде вважатися виручкою за поточний день. Головна роль журналу касира - звірка фактичного залишку грошей в касі з тим, що нарахувала касова машина.

Копія 1 залишається у касира. На касової одиниці пристрою немає обмеження на кількість, яке може бути залишено. Іншими словами, його можна зберегти в будь-якому випадку, але при перевірці ви повинні зробити фізичне доказ існування сум, відображених в домашньому реєстрі.

Обмеження платежів юридичним особам. Щоденні платежі в розмірі понад 1000 леїв іншим юридичним особам не можуть бути проведені, а платежі в розмірі понад 1000 леїв в день одного й того ж юридичній особі. Розкриті готівкові платежі заборонені постачальникам товарів і послуг для векселів на суму понад $ 000. Фрагментовані грошові виплати в такі магазини заборонені для векселів на суму понад $ 000. Забороняється пропонувати цінові послуги клієнтам, юридичним особам, які платять готівкою.

Про необхідність обов'язкового ведення форми КМ-4 говорить лист Мінфіну №104 (30.08.1993) і лист ФНС № ОД-4-2 / [Email protected] (23.06.2014).

Правила оформлення та заповнення

При оформленні журналу касира-операціоніста важливо звернути увагу на наступні деталі:

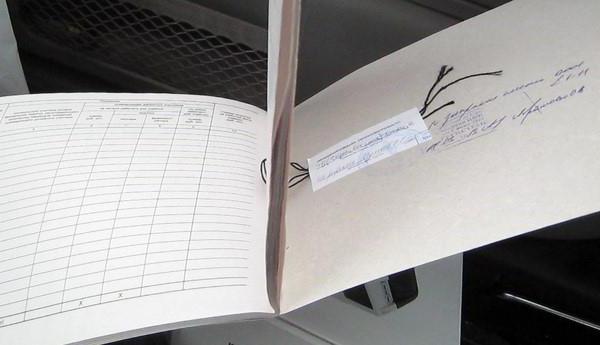

- КМ-4 в обов'язковому порядку підлягає прошивці всієї книги цілком або тільки листів.

- Підпис на контрольному листі повинна бути руки ІП або керівника організації. Вона повинна завірятися відбитком печатки, якщо остання використовується установою.

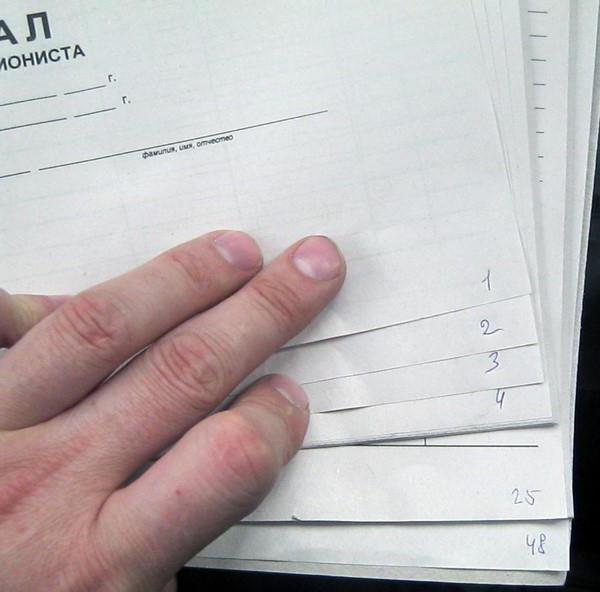

- У книзі обов'язково нумерується кожен аркуш, починаючи з першого. Сторінки нумерувати не потрібно.

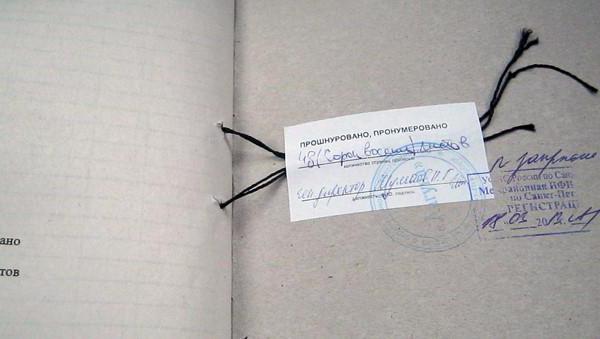

- На останньому аркуші обов'язкове позначка: «В журналі пронумеровано, прошнуровано та скріплено підписом (і печаткою) ... аркушів». Частина цього тексту обов'язково повинна заходити на контрольний лист.

Як правильно заповнювати журнал касира-операціоніста (зразок конкретної записи ви побачите далі)? Правила такі:

Оформлення або платіжне доручення. Платіжне доручення використовується для оплати грошових сум відповідно до правових положень, включаючи авансові платежі, затверджені для витрат на відрядження , А також різницю, яку повинен виплатити авансовий держатель в разі обґрунтування сум, що перевищують отримані аванси, закупівля матеріалів і т.д .; Він також є доказом реєстрації в касовому апараті і на рахунку в разі грошових виплат, зроблених без будь-якого іншого обгрунтованого документа.

Наказ про стягнення використовується для збору готівки сум, які не є доходами від експлуатаційної діяльності, тобто від продажу продуктів і послуг компанії. В іншому випадку використовується квитанція. Це виправдувальний документ для внесення суми готівки в касі підрозділу - найчастіше сума, отримана від клієнта. Він пронумерований на основі рішення внутрішньої нумерації, а також рахунків-фактур.

- Писати в книзі можна тільки кульковою або чорнильною ручкою з темно-синім чорнилом.

- Записи вносяться в строгому хронологічному порядку. Одна рядок - це один касовий день.

- Джерелом для записів служить тільки Z-звіт - інформація не повинна бути підсумком самостійних підрахунків. Якщо за касовий день було знято кілька таких звітів, то в книгу необхідно внести дані по кожному з них.

- Кожен запис має бути засвідчена підписом касира, IP і керівника.

- У книзі не повинно бути виправлень і помарок.

В кінці минулого року ми обговорювали зміни в законодавстві про використання фіскальних касових апаратів. На додаток до деяких звичайним змін, які, як правило, зменшують ухилення від сплати податків, Міністерство фінансів запровадило деякі аберрантние санкції, на мій погляд, санкції щодо деяких фактів, які, крім того, більш пов'язані з дистриб'юторами маркувальних машин податок, ніж на користувачів.

Хто повинен використовувати фіскальні касові апарати? Увага! У разі торгівлі, поставки роздрібних товарів, не має значення тип клієнта - це юридична особа , Уповноважена фізична особа або фізична особа. На жаль, постанова про касові апарати відноситься до способу доставки товарів не до типу торгівлі. Однак ми можемо розумно припустити, що роздрібні поставки здійснюються тими, хто відповідає, в сукупності, двома істотними умовами : Вони уповноважені здійснювати роздрібний бізнес, клієнтами в основному є фізичні особи, а не професійні клієнти .

Якщо в роботі касир-операціоніст помилку в уже внесеної записи, виправити її можна, слідуючи інструкціям нижче:

- Помилкові дані потрібно перекреслити, потім вказати поруч вірну інформацію, а також дату виправлення.

- Помарку своїм підписом завіряє сам касир, а також його безпосередній керівник.

- Якщо масштаб помилки вимірюється кількома сторінками або листами, то допускається їх перекреслення хрест-навхрест.

Якщо все помарки виправлені за вказаною схемою, то вони не повинні бути караними для працівника.

Кому не слід використовувати касові апарати? згадка про пасажирських перевезеннях : Тільки один в межах населених пунктів звільнений, внутрішньоміських автомобільний транспорт не звільняється від використання касових апаратів. Які документи ви видаєте клієнтам?

Ті, хто зобов'язаний використовувати фіскальні марки, випускають і передають клієнтам виключно податкові ваучери в якості документів, що підтверджують сплату вартості поставленого товару, якщо їх оплата здійснюється готівкою, картковими або грошовими замінниками за одним винятком: той, в якому будинок позначений як корумпований. Ця заборона викликає деякі проблеми в практичному застосуванні. У цьому випадку моя порада полягає в тому, щоб нажитися на різниці, а не готівкою. Якщо він хоче заплатити вам готівкою, роздробленими, то вам краще не брати.

Вимоги до титульного аркушу

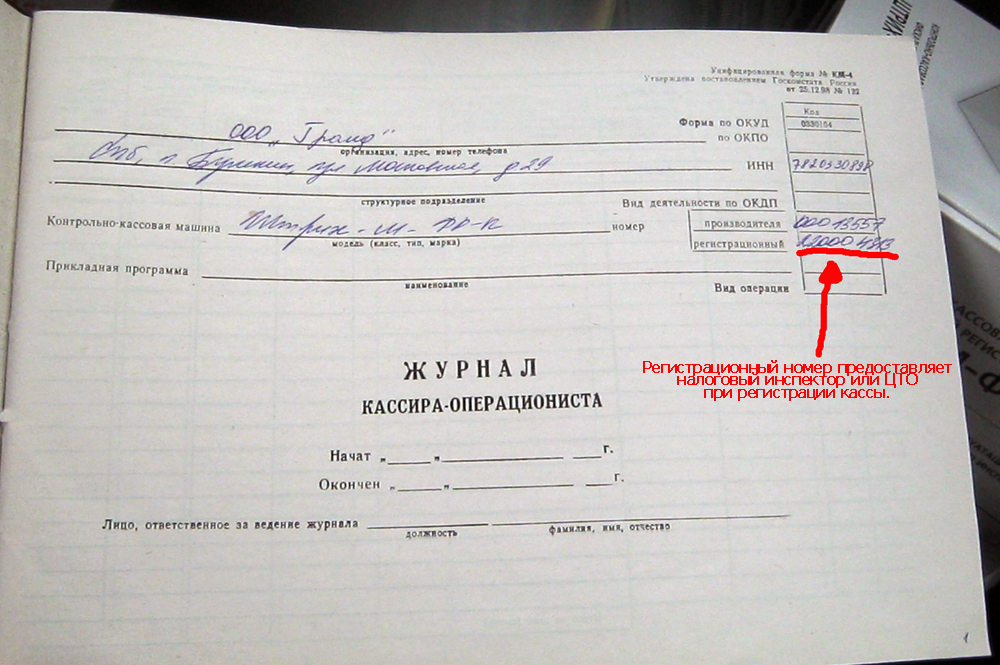

Титульний аркуш журналу касира-операціоніста повинен бути оформлений наступним чином до безпосереднього пред'явлення книги в податкову інспекцію:

- У верхній частині повинно бути прописано повне найменування установи, його адреса.

- Далі - інформація про ККМ - марка, тип, модель. У правій частині - номер виробника і реєстраційний номер, який повідомляє ЦТО або податковий інспектор при реєстрації апарату.

- Обов'язково вказати, коли було розпочато заповнення книги, і згодом - коли була проведена остання запис.

- Необхідно вказівку посади і П. І. Б. відповідальної особи - касира, що працює за трудовим договором .

Або заплатите готівкою, або заплатите різницю виключно за рахунок переведення. За запитом ваших клієнтів вам необхідно виставити рахунок-фактуру. Видача рахунки-фактури для покупок клієнтів не може бути відмовлена з якої-небудь причини і зроблена оператором каси на місці.

Які обов'язкові елементи повинні з'являтися в податковому рахунку? Відповідно до закону, мінімальними обов'язковими елементами є. Як ви можете бачити, закон вимагає і завжди вимагав явної вказівки назви товарів і послуг. Тому поява «харчових», «непродовольчих», «електричних» виразів і т.д. повністю незаконно. Одиниця виміру обов'язкове на ваучери, видані електронними касовими апаратами. Існуючі, до їх зміни, не вимагають появи одиниці виміру.

Заміна форми КМ-4

Перед стартом роботи книга операціоніста обов'язково повинна бути зареєстрована в ИФНС. До цього часу вона вже повинна мати заповнений титульний лист, нумеровку сторінок, запис на останній сторінці, яка зачіпає контрольний лист, бути прошита.

Новий журнал слід починати тільки тоді, коли повністю заповнений старий (кожна форма розрахована на 1000 записів). Причиною заміни також може бути очевидна ветхість книги або її істотні пошкодження.

Якщо ця інформація не зазначена в керівництві користувача, зверніться до авторизованого дистриб'ютора, у якого ви купили машину або акредитований блок в письмовій формі, щоб заповнити керівництво користувача інформацією про тип і технічні характеристики витратних матеріалів. Ви повинні бути здатні продемонструвати, що ви зробили такий запит.

Що таке онлайн каса

Використовуйте тільки витратні матеріали з технічними характеристиками і типом, зазначеним в керівництві для використання касового апарату. Якщо у вас ще немає - укладіть тверді контракти з постачальниками поставок, що містять положення про поставки, тільки для витратних матеріалів типу і технічних характеристик, наведених у керівництві користувача, щоб забезпечити чіткість даних за період архівування, передбачений цим надзвичайних розпорядженням, збиток, на який мають право користувачі в разі недотримання умов договору постачальниками і забезпечення архівації даних.

Графи журналу КМ-4 і їх значення, перевірочні формули

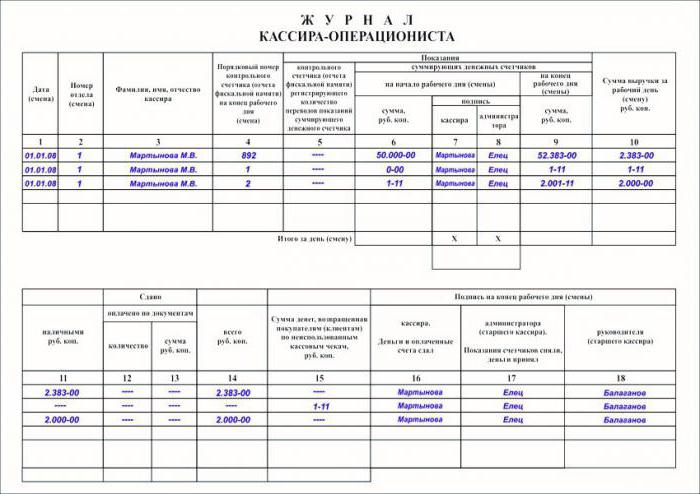

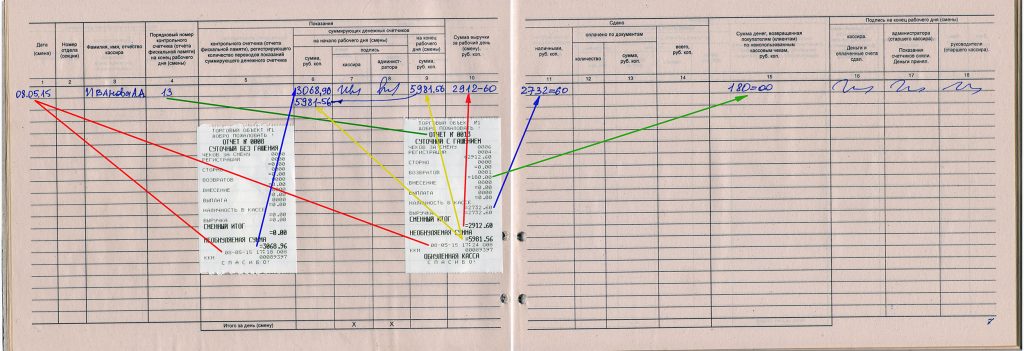

Говорячи про те, як правильно заповнювати журнал касира-операціоніста, зразок якого ви вже побачили на фото, розберемо всі існуючі в ньому графи, розкривши їх значення.

ГрафаНазвавносяться інформація

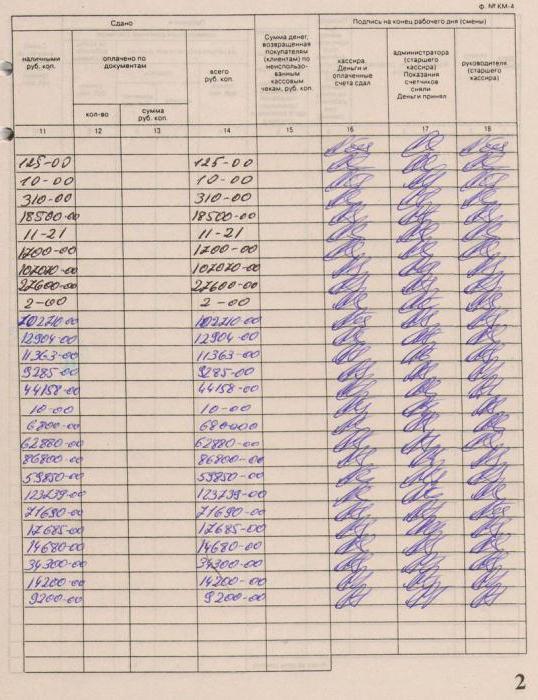

1 Дата зміни Вводиться дата, надруковані в чеку - Z-звіті 2 Номер відділу Графа заповнюється, якщо всередині організації існує розбиття на секції 3 ПІБ відповідальної особи Якщо журнал веде один і той же касир-операціоніст, то допустимо вказати ПІБ в початковому рядку, а в наступних ставити прочерки (- // -) 4 Графа порядкового номера контрольного лічильника на закінчення зміни Записується порядкове число Z-звіту - ця інформація видна в ньому самому 5 Звіт фіскальної пам'яті (контрольний лічильник), реєструю щий суму переказів показань підсумовуючого лічильника Деякі касири записують сюди кількість продажів за день, деякі дублюють інформацію з графи 4. Більшість радять залишати цей розділ незаповненим 6 Показання підсумкових лічильників на початок дня Необнуляемая підсумкова сума кінця попередньої зміни (Z-звіт вчорашнього дня) - збігається з даними графи 9 попереднього запису 7 Підпис касира 8 Підпис адміністратора 9 Дані підсумкових лічильників на кінець зміни Необнуляемая підсумкова сума на кінець робочого дня 10 сума дневно виручки Вказана в Z-звіті. Для перевірки її можна розрахувати так: графа 9 - графа 6 = графа 10 11 Здані готівку Суми готівки, віддані операціоністом в головне касове сховище. Перевірити вірність підрахунків можна за формулою: графа 10 - графа 13 - графа 15 = графа 11 12 Оплачено за документацією, шт. Сюди записується кількість продукції, чия покупка була оплачена картами, і т.д. 13 Оплачено за документами, руб. Сума покупок з граф 12 14 Здано всього рублів Вказується вся здана головному операционисту грошова сума - і готівкова, і безготівкова. Якщо не було помилково вибитих чеків, повернення товарів, то дані звідси рівні графі 10 15 Суми, повернуті клієнтам по невикористаним чекам ККМ Помилково пробиті чеки, повернення товару обов'язково також занести в форму КМ-3 16

Підписи на кінець зміни касира,

Використовуйте тільки матеріали, які забезпечують чіткість даних протягом періоду архівування, передбаченого цим надзвичайних розпорядженням, і забезпечують архівування даних. Якщо ви не виконуєте одне або декілька з чотирьох вищевказаних зобов'язань, штраф становить від 000 до 000 леїв. Це не просто аберрантним, а й дещо нелогічно. Припустимо, що в керівництві є положення про витратні матеріали - їх тип і характеристики, що у нас є контракти з постачальниками на ці матеріали і що вони їх використовують, але вони не більш перебірливі або стають нерозбірливими до закінчення періоду архівування.

адміністратора,

керівника

Графи 17 і 18 допускається підписувати однією рукою 17 18

Розглянемо заповнення журналу на конкретному прикладі.

Як правильно заповнювати журнал касира-операціоніста: зразок

Припустимо, при закритті зміни 10.05.2017 касиром був знятий звіт №3210. Згідно з ним виручка за день склала 23845.12 рублів. Необнуляемий підсумок дорівнював 50645.20 рублів. Його показники за вчора - 26800.08 рублів. Було повернуто товар на суму 2114.50 рублів. Внесемо інформацію в КМ-4.

Інші зобов'язання після початку роботи. Існуючі дисплеї, ті, у кого «Прохання запросити і зберегти свій податковий рахунок», більш недійсні. Оголошення повинно бути змінено відповідно до змінених вимог. У разі пошкодження касового апарату ви повинні повідомити авторизований сервісний центр.

Несправність в цьому випадку може бути загальною, і користувач і дистриб'ютор можуть бути оштрафовані за те, що не оновили карту втручання. Ви повинні дозволити техніку присутнім і виконувати перевірки. Якщо ви не дозволяєте технічного фахівця отримати доступ до об'єкта для проведення перевірок за запитом і в присутності органів контролю на електронних пристроях податкового маркера, ви ризикуєте штрафом в розмірі від 000 до 1000 доларів США.

Номер графиІнформація

1 10.05.2017 2 --- 3 Іванова А.А. 4 3210 5 --- 6 26800.08 7 (Підпис) 8 (Підпис) 9 50645.20 10 23845.12 (50645.20 - 26800.08) 11 21730.62 (23845.12 - 2114.50) 12 --- 13 --- 14 21730.62 15 2114.50 16 (Підпис) 17 ( підпис) 18 (підпис)

Повернення і зберігання грошових коштів

Як правильно заповнювати журнал касира-операціоніста? Зразок демонструє повернення товарів споживачам. Такі ситуації, крім занесення в КМ-4, обов'язково повинні заноситися в КМ-3. Повернення відбувається через главкассу організації, рідше - через КММ певного операціоніста.

Особисті суми не повинні бути виправдані, і не існує будь-якого регулювання, що дає право цим органам контролю тлумачити ці суми, які виходять від продажів або послуг, які не використовуються в касовому апараті. Вам також необхідно буде надати підтверджуючі документи для будь-якої суми, яку ви обробляєте, в якості входу або виходу, менше для тих, хто вступає в спокій. Для будь-якої суми, відкликаною з касового апарату, оператор повинен ввести вихідну суму з касового апарату, а також скласти квитанцію від касира від імені оператора в якості відшкодування суми обслуговування.

Уся готівка, яка зберігається в касовому ящику, обов'язково здається в кінці зміни безпосередньому керівнику, ІП або в главкассу. Операціоніст не має право розпоряджатися цими сумами після внесення запису в журнал.

еквайринг

Еквайринг назівається безготівковій розрахунок Із ЗАСТОСУВАННЯ Банківських карток. Це відносно недавнє нововведення часом виникає плутанина при заповненні журналу операціоніста - графа денної виручки включає в себе велику суму, ніж та, що зберігається в касі. Крім того працівник обов'язково повинен вести облік споживачів (зберігати їх екземпляри чеків для себе), які розплатилися безготівковим чином.

Зрозуміло, суми, що виплачуються оператором касиром, які будуть діяти як готівкові гроші, повинні перебувати на балансі будинку. Тобто ви не можете мати 15 леїв в касовому апараті, а вранці ви повинні заплатити 50 леїв. Ви розумієте, що фірма може призупинити дію цієї речі, а інша ні. Обидва санкції будуть застосовуватися на законних підставах.

Тобто інспектори зможуть юридично застосовувати подвійну міру для одного і того ж справи. Навчання ваших співробітників правильно видавати податкові ваучери і передавати їх клієнтам, а не відмовлятися від будь-якої видачі рахунку за бажанням клієнта. Відмова у видачі рахунку або невиконання рахунку клієнта може призвести до штрафу, що накладається безпосередньо на обличчя, працівника, який не здав рахунок або відмовився виставити рахунок-фактуру.

Як правильно заповнювати журнал касира-операціоніста, зразки в цій статті наочно показали. Ця книга є одним з найважливіших документів при веденні розрахунково-касової діяльності. Її відсутність, так само як і втрата, тягне за собою штрафи, що накладаються перевіряючими органами ИФНС, і самому працівникові, і організації.

Змінено правила використання касових апаратів, скасовано зобов'язання зареєструвати транзакцію касового апарату в територіальній державній податкової інспекції . Порядок використання персоналізованого касового резидента особи-резидента. . Обов'язок зареєструвати транзакцію касового апарату в Територіальної державної податкової інспекції скасована. Вам не потрібно обертати сторінки журналу, не потрібно запечатувати кінці. Також було скасовано зобов'язання зареєструвати касову операцію в територіальній державній податковій інспекції.

У процесі ведення комерційної діяльності підприємства здійснюють розрахунки за продані товари, надані послуги або виконані роботи.

Передача коштів може здійснюватися безготівковим або готівковим розрахунком. Для платежів готівкою застосовується контрольно-касова техніка (ККТ або ККП).

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему - звертайтеся до консультанта:

(Москва)

(Санкт-Петербург)

(Регіони)

Це швидко і безкоштовно!

Особливості ведення готівкових розрахунків

При розрахунку готівкою використовують техніку, зареєстровану в ИФНС. Реєстрації підлягають сам касовий апарат і Еклз (електронна контрольна стрічка захищена). Звід даних за прибутковими, видатковими операціями і залишками щодня заноситься в журнал. Якщо протягом робочої зміни техніка не використовувалася, записи не ведуться.

Журнал надається на контроль в ИФНС в ситуаціях:

- Перереєстрації картки ККМ.

- Закінчення журналу та відкриття нової книги.

- Призначення перевірки в ході заходу камерального або виїзного контролю, проведеного ИФНС.

Організація може придбати, зареєструвати і встановити будь-яку кількість касових апаратів. Необхідно відрізняти операційну касу підприємства від каси ККМ.

Готівка, отримана через апарат:

- Повинна враховуватися в день надходження. Кошти в грошовому ящику можуть зберігатися тільки в межах розмінної монети, отриманої з каси організації спочатку касового дня за видатковим.

- Може бути повернута покупцю тільки в день надходження. Відсутня на початок і кінець касової зміни .

- Належить здати інкасатору протягом зміни або в касу підприємства за прибутковим касовим ордером в кінці дня після закриття зміни.

Заборонено закривати касовий день на наступний день.

Порушення відноситься до грубих помилок дотримання касової дисципліни та тягне за собою накладення штрафу на касира (3-4 тисячі рублів) і підприємство (40-50 тисяч рублів).

Порядок обліку касових даних

Кожен касовий апарат повинен мати для обліку даних журнал касира-операціоніста. Журнал дозволяє врахувати дані приблизно 1000 касових днів, після чого необхідно заводити нову форму.

Для заміни журналу необхідно звернутися в ИФНС з документами:

- Старий журнал касира-операцініста.

- Новий журнал, за правилами і завірений керівником. Титульний лист повинен бути заповнений із зазначенням обов'язкових даних ККМ.

- Паспорт техніки.

- Картка обліку.

- Договір з обслуговуючої техніку компанією.

- Останній Z-звіт. Залишки на початок дня не переносяться.

- Довіреність на особу, що представляє документи.

Організації представляють документ довільної форми з зазначенням прав працівника представляти інтереси підприємства в ИФНС. ІП представляють тільки нотаріально завірені довіреності на представників. Кожне з регіональних відділень ИФНС має свої вимоги документів при заміні журналу по його закінченні. Законодавство не містить вимог про щорічну заміну журналу.

Якщо Ви ще не зареєстрували організацію, то простіше за все це зробити за допомогою онлайн сервісів, які допоможуть безкоштовно сформувати всі необхідні документи: Якщо у Вас вже є організація, і Ви думаєте над тим, як полегшити і автоматизувати бухгалтерський облік і звітність, то на допомогу приходять такі онлайн-сервіси, які повністю замінять бухгалтера на Вашому підприємстві і заощадять багато грошей і часу. Вся звітність формується автоматично, підписується електронним підписом і відправляється автоматично онлайн. Він ідеально підходить для ІП або ТОВ на ССО, ЕНВД, ПСН, ТС, ОСНО.

Все відбувається в кілька кліків, без черг і стресів. Спробуйте і Ви здивуєтеся, як це стало просто!

Призначення журналу і порядок законодавчого регулювання його ведення

порядок! застосування касової техніки регулюється ФЗ від 22.05.2003 р. № 54-ФЗ (в редакції від 08.03.2015 р).

Закон визначає:

- Категорії підприємств, в обов'язок яких входить застосування ККТ при розрахунках готівкою. Виняток становлять організації та ВП, які сплачують єдиний податок на поставлений дохід і патент. замініті касовий чек можуть і підприємства, які виписують з силу віддаленості розташування або особливих умов діяльності.

- Використання даних реєстру техніки.

- Вимоги до застосування, реєстрації та обов'язків компаній, які застосовують касову техніку.

- Права контролюючих органів - ИФНС по перевірці дотримання законодавства та органів МВС з обмеженням компетенції.

Журнал використовується для ведення та обліку отриманих від покупця і зданих коштів готівки.

На підставі даних визначається податкова база при розрахунку:

- Для - податку з доходів фізичних осіб , Єдиного податку при веденні.

- Для організацій - прибутку і податку, який справляється у разі застосування.

Дані дозволяють спростити облік грошового обороту при обслуговуванні покупців і виробляти повернення коштів у випадках, визначених законодавством.

Підприємства часто використовують дані ККМ для ведення складського обліку. Прив'язка оплати за товар до відвантаження і відображенню убутку кожної номенклатури забезпечують матеріальний облік запасів.

Зразок заповнення журналу касира-операціоніста

Основні вимоги щодо ведення та оформлення журналу

Ведення записів з обліку готівки, отриманої за чеками, журнал касира-операціоніста підлягає прошивці. допускається прошивка різнімі способами - тільки листи або повністю журнал.

Контрольний листок підписує керівник або індивідуальний підприємець з розшифровкою даних. Якщо підприємства використовує печатку, підпис засвідчується відбитком, кінець якого повинен потрапити на лист.

Кожен лист форми нумерується, починаючи з першого листа. Кожна сторінка не нумерується, досить мати позначення номера листа. На останньому аркуші робиться запис, частина якої повинна потрапити на контрольний листок: «В журналі пронумеровано, прошнуровано та скріплено підписом (або печаткою) _ листів».

При заповненні відомостей касир:

- Повинен використовувати тільки темні чорнило.

- Враховувати хронологію подій. Кожний з рядків заповнюється на один касовий день.

- Дані записів беруться з Z-звіту касової стрічки. Підсумок накопичувальної суми самостійно не підраховується. Якщо протягом касової зміни були зняті 2 звіту. Дані записуються окремим рядком на кожен звіт.

- Кожен день запису підписує касир і керівник або інша посадова особа.

- Чи не повинен допускати помарок, виправлень або підчисток записів.

Якщо в запису була виявлена помилка, її перекреслюють, ставлять поруч або зверху виправні дані із зазначенням дати виправлення. Зміна даних завіряється касиром, котрі допустили помарку і керівником підприємства. Якщо помарка відбивається на подальших записах і була виявлена в більш пізньому періоді, допускається перекреслення сторінки або кількох аркушів. Покарання за виправлення, оформлені в установленому порядку, відсутні.

Зразок заповнення титульного аркуша

Титульний аркуш журналу заповнюється до пред'явлення форми в ИФНС. У складі даних зазначаються відомості про підприємство, касовому апараті згідно з інформацією паспорта і картки. Лист містить дані про початок і кінець ведення книги, особу, відповідальну за ведення журналу.

Ведення записи в журналі доручається відповідальній особі - касиру, який веде розрахунки із застосуванням ККМ. Відповідальна особа повинна бути прийнято за трудовим договором. Додатково з касиром в обов'язковому порядку підприємство укладає договір про матеріальну відповідальність.

порядок Заповнення

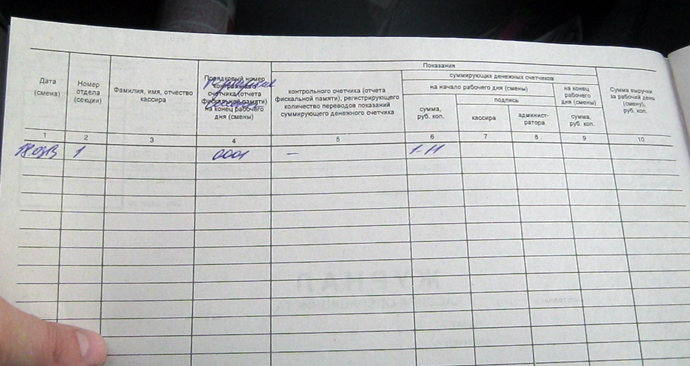

Приклад оформлення першого запису

Початок запису в журналі проводиться внесенням перевірочної суми нульового чека, яким починається Z-звіт і акт введення в експлуатацію техніки. Контрольна сума становить 1, 11 руб. Сума вноситься в стовпчик № 6. Залишок на кінець дня становитиме також 1,11 руб. За підсумками наступної робочої зміни касир зменшує надходження на величину контрольної суми.

При заповненні стовпців в журналі вказуються за стовпцями:

У стовпчиках 16, 17, 18 вказуються підписи касира, адміністратора, керівника.

Правила заповнення даного журналу розглянуті в наступному відеоматеріалі:

Нюанси ведення журналу в різних ситуаціях

при поверненні

Готівка, отримана касиром з використанням ККМ, підлягає здачі в касу організації або ІП. Кошти не зберігаються і не можуть використовуватися касиром після закриття касової зміни. Якщо протягом касової зміни з'явився покупець, який бажає зробити повернення товару, гроші йому можуть бути повернуті з касового ящика ККМ. Для проведення повернення касир складає акт форми КМ-3. Пізніше повернення здійснюється через касу підприємства.

Готівка, отримана касиром з використанням ККМ, підлягає здачі в касу організації або ІП. Кошти не зберігаються і не можуть використовуватися касиром після закриття касової зміни. Якщо протягом касової зміни з'явився покупець, який бажає зробити повернення товару, гроші йому можуть бути повернуті з касового ящика ККМ. Для проведення повернення касир складає акт форми КМ-3. Пізніше повернення здійснюється через касу підприємства.

Особливості повернення товару населенням і отримання грошових коштів:

- Покупець має право повернути товар, якщо предмети не підійшли за асортиментом, розміром або забарвленням. Порядок повернення регулюється Законом «Про захист прав споживачів». Є список товарів, що не підлягають поверненню.

- Для отримання коштів за зданий товар покупець повинен звернутися із заявою до керівника торгового підприємства.

- На розгляд заяви і повернення коштів надається 14 днів.

У даній ситуації рідко можна забезпечити повернення коштів через ККМ. Повернення готівки, отриманої від підприємств, проводиться через ККМ в день придбання товарів, через касу або розрахунковий рахунок - в наступні дні.

при еквайринг

Еквайринг - оплата за товар з використанням розрахункових карт. Підприємство отримує кошти на розрахунковий рахунок. Суми, отримані безготівковим шляхом, враховуються касиром в окремому стовпці журналу касира. Величина залишку по Z-звіту не буде відповідати розміру готівки.

Еквайринг - оплата за товар з використанням розрахункових карт. Підприємство отримує кошти на розрахунковий рахунок. Суми, отримані безготівковим шляхом, враховуються касиром в окремому стовпці журналу касира. Величина залишку по Z-звіту не буде відповідати розміру готівки.

Устаткування для розрахунків з використанням карт надає установа банку, з яким укладено договір обслуговування. Мінусом використання платежів служить зняття банком відсотки за розрахунково-касове обслуговування з кожного платежу. При проведенні оплати покупець отримує касовий чек.

Незнання журналу відноситься до грубих порушень правил касової дисципліни. Органи ИФНС при виявленні порушення можуть накласти штраф на касира і підприємство. Аналогічний штраф стягується при втраті книги. Журнал можна відновити за звітами касира або Х-звітів, печаткою яких займаються обслуговуючі техніку компанії.

Як правильно заповнювати журнал касира-операціоніста (зразок конкретної записи ви побачите далі)?

Хто повинен використовувати фіскальні касові апарати?

Кому не слід використовувати касові апарати?

Які документи ви видаєте клієнтам?

Які обов'язкові елементи повинні з'являтися в податковому рахунку?