Банківський переказ: організація і документообіг

Навчальні посібники

Зовнішньоекономічна діяльність підприємства

розділ: Економіка

Банківський переказ: організація і документообіг. Банківський переказ - основна форма розрахунків в сучасній практиці. За оцінками найбільших російських банків, від 70 до 95% загального обсягу розрахунків за зовнішньоторговельними операціями російських організацій протягом останніх п'яти років припадає на банківський переказ. Крім того, банківський переказ є складовим елементом всіх інших форм розрахунків (акредитиви, інкасо, чеки, векселі). Крім банківського переказу, такі форми розрахунків включають додаткові операції, що визначають в кінцевому підсумку умови проведення та сторони банківського переказу.

Терміни "банківський переказ" і "платіж" на практиці часто використовуються як взаємозамінні. Терміни "електронний платіж (переклад)", "телеграфний платіж (переклад)", "поштовий платіж (переклад)" вказують на спосіб зв'язку між банками-кореспондентами при виконанні банківського переказу. Необхідно розрізняти поштовий переказ як різновид банківського переказу в міжнародних розрахунках і поштовий переказ як особливу форму розрахунків між фізичними особами всередині країни. Втім, терміни "поштовий переказ" і "іншим переказом" багато в чому є застарілими, оскільки ці засоби зв'язку в сучасній практиці майже вийшли з ужитку.

Всі міжнародні платежі відбуваються тільки з використанням кореспондентських відносин між комерційними банками. Всі вільні грошові кошти в безготівковій іноземній валюті банки зберігають тільки у вигляді залишків на своїх кореспондентських рахунках в національних або іноземних комерційних банках, а інші господарюючі суб'єкти - у вигляді залишків на рахунках в банках.

При відправленні платежу імпортер подає в банк, в якому у нього відкритий рахунок, платіжне доручення (часто зване також "заяву на переклад") в декількох примірниках. Банком перевіряються правильність заповнення доручення і наявність необхідного залишку на рахунку.

Платіжне доручення обробляється банком.

З рахунку списуються суми платежу і комісій.

Банк відправляє платіжне доручення в банк-кореспондент встановленим способом зв'язку. Як правило, банк сам вибирає кореспондента, через якого він буде виробляти платіж.

На наступний день клієнт отримує виписку з відображенням списань сум платежу і комісій.

Банк-кореспондент виконує платіжне доручення банку імпортера таким же чином, як банк імпортера виконує платіжне доручення імпортера. Відмінності можуть мати місце в зв'язку з відображенням руху коштів за кореспондентськими рахунками. Але так чи інакше, банк-кореспондент для виконання доручення, як правило, звертається в свою чергу до свого власному кореспонденту.

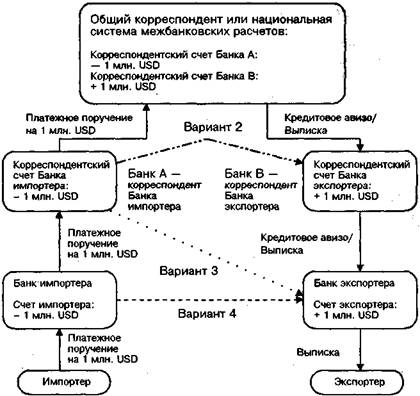

Платіжне доручення послідовно виконується банками-кореспондентами до тих пір, поки не досягне банку-експортера (рис. 9.3).

Про зарахування суми на рахунок клієнта банк дізнається з кредитового авізо або виписки з банку-кореспондента. У цьому випадку проводиться зарахування коштів на рахунок клієнта, про що клієнт дізнається з виписки.

Кредитове авізо є повідомлення про зарахування суми платежу на кореспондентський рахунок із зазначенням найменування та номера рахунку кінцевого одержувача платежу, а також призначення платежу. Виписка, містить інформацію про всі рухи по рахунку за операційний день, включаючи всі зарахування та списання, а також про залишки коштів на початок і кінець дня.

Чим коротше ланцюжок банків-кореспондентів, тим швидше кошти надійдуть на рахунок експортера. Найбільш зручним є випадок, коли банк імпортера і банк експортера пов'язані безпосередніми ( "прямими") кореспондентськими відносинами.

Мал. 9.3. Можливі варіанти проходження банківського переказу

Іншою поширеною формою організації банківського переказу є проведення розрахунків в тій чи іншій валюті через банк-кореспондент в країні походження валюти. В цьому випадку необов'язково, щоб банк імпортера і його банки-кореспонденти були пов'язані кореспондентськими відносинами з банком експортера та його банками-кореспондентами. Роль сполучної ланки може зіграти національна система міжбанківських розрахунків. Часто банки вибирають для розрахунків в кожній з основних валют окремий банк-кореспондент в країні походження валюти, щоб користуватися зручностями національної системи розрахунків в цій країні.

Платіжне доручення при проведенні міжнародних платежів має ряд особливостей при заповненні. Платіжне доручення заповнюється англійською мовою. Крім даних про суму, валюті, відправника, одержувача, дату і призначення платежу, воно містить також платіжні інструкції.

Платіжна інструкція складається з таких елементів:

• найменування та адресу банку одержувача платежу;

• його ідентифікаційний код (за системою СВІФТ або по національній системі міжбанківських розрахунків);

• номер рахунку одержувача платежу в банку;

• найменування та адресу одержувача платежу.

Якщо банк одержувача платежу не є банком з міжнародною популярністю, то до його найменування додатково зазначаються такі відомості:

• найменування та адресу банку, в якому банк одержувача платежу тримає кореспондентський рахунок у відповідній валюті;

• ідентифікаційний код цього банку;

• номер кореспондентського рахунку банку одержувача.

Іноді в платіжній інструкції можуть згадуватися три і навіть чотири банки.

Нижче наведено умовний приклад платіжних інструкцій англійською мовою з одним додатковим банком-кореспондентом крім банку експортера:

¨ REPUBLIC NATIONAL BANK OF NEW YORK, 452 FIFTH AVE., 10018 NEW

YORK, NY, USA, SWIFT CODE: BLIC US 33, FOR ABC BANK RT,

H-0000 BUDAPEST, RACOZI U. 20, HUNGARY, SWIFT CODE: ASPB HUHX,

ACC. 000-000000-000 FOR XYZ COMPANY KFT, H-0000 RACOZI U. 40,

HUNGARY, ACC .0000000000000000 / 00000000000000000 ¨

При відкритті рахунку клієнта банк видає йому свої платіжні інструкції з вказівкою не всіх своїх кореспондентських рахунків, а тільки тих, які сам банк планує використовувати для концентрації надходжень клієнтів. Клієнт при укладенні контракту, що передбачає надходження валютних коштів на його користь, передає ці інструкції своєму партнерові. Форми бланків розрахункових документів в іноземній валюті встановлюються кожним комерційним банком самостійно.

Крім того, в платіжному дорученні має бути вказано, на чий рахунок відносяться комісії. Якщо комісії відносяться на рахунок бенефіціара, т. Е. Одержувача платежу, банк утримує їх від суми платежу. Якщо комісії відносяться на рахунок відправника платежу, то одержувачу платежу сума йде повністю, а комісії списуються банком з залишку на рахунку відправника. Аналогічно діють і інші банки-кореспонденти.

Багато російські та іноземні банки пропонують своїм клієнтам і кореспондентам послугу, яка називається "платіж з конвертацією". Ця послуга застосовується, коли клієнту необхідно здійснити платіж у валюті, отлічающеся від валюти рахунку. В цьому випадку платіж здійснюється в бажаної валюті, а списання коштів здійснюється у валюті рахунку в сумі еквівалента за курсом банку. В силу особливостей валютного регулювання платіж з конвертацією в Росії виконується тільки з конвертацією з однієї іноземної валюти в іншу.

Зарахування вступників коштів з конвертацією в практиці російських банків використовується рідко.

Однією з найважливіших характеристик швидкості проходження платежу є дата валютування (value date). Під датою валютування розуміється дата переходу права власності на грошові кошти до власника рахунку. Факт здійснення запису по рахунку в деякий певний день аж ніяк не означає, що зарахована сума знаходиться в розпорядженні. Це означає, що розпорядитися цими грошима одержувач зможе тільки післязавтра. Або, що буває набагато частіше, приходить виписка про зарахування сум датою валютування вчора, це означає, що цими сумами можна було розпорядитися ще вчора, якби вчора було відомо про їх надходження, але оскільки про їх надходження стало відомо тільки сьогодні, то тільки сьогодні їх можна використовувати.

Як правило, в платіжних дорученнях дата валютування спеціально не вказується. Виконання платіжних доручень тій чи іншій датою валютування залежить від часу їх надходження в банк. Наприклад, банк може встановити, що платіжні доручення, що надійшли до певної години сьогодні, виконуються датою валютування сьогодні, а що надійшли після цього години - датою валютування завтра. Або ж платіжні доручення, що надійшли до цього години, виконуються датою валютування завтра, а після цього години - датою валютування післязавтра. Як правило, перший варіант більш поширений.

Час дня, що розділяє дати валютування виконання платіжних доручень, називається "час відсікання" (cut -off time). Банки встановлюють час відсікання (і відповідні йому дати валютування) для своїх клієнтів в залежності від того, який час відсікання (і відповідні йому дати валютування) встановлено для них їх кореспондентами. Банк повинен мати запас часу на обробку останніх платіжних доручень, т. Е. Кожен банк встановлює час відсікання раніше, ніж час відсікання, встановлене для нього кореспондентами. Для різних платежів може бути встановлено різний час відсікання, наприклад залежно від виду валюти. Оскільки банки досить часто вважають за краще проводити розрахунки в тій чи іншій валюті через банк-кореспондент в країні походження валюти, час відсікання в різних банках-кореспондентах виявляється різним, в тому числі і з-за різниці в часі часових поясів.

Різниця в часі часових поясів істотно впливає на швидкість проходження платежів - за інших рівних умов платежі в західному напрямку, проходять швидше, ніж платежі в одному часовому поясі, а платежі в східному напрямку - повільніше.

¨ Наприклад, уявімо собі банк в європейській частині Росії, якому, за дорученням клієнтів, потрібно провести платежі на користь одержувачів в США (різниця поясного часу становить мінус 8- 10 год), у Об'єднаних Арабських Еміратах (той же самий або сусідній часовий пояс) і в Японії (різниця поясного часу становить плюс 5-7 ч). Припустимо також, що для цих операцій банк скористається послугами кореспондентів у відповідних країнах, що цілком виправдано з точки зору максимально швидкого проведення платежів. У випадку з банком в ОАЕ дата валютування буде залежати від часу дня. Платіжне доручення може бути виконано найближчою датою, якщо буде отримано кореспондентом до часу відсікання. У випадку з американським банком робочий день там почнеться вже після закінчення робочого дня в Росії. Коли б протягом дня російський банк ні послав платіжне доручення, воно все одно буде отримано американським кореспондентом рано вранці і буде виконано найближчою датою валютування, як правило, сьогодні ж. Зовсім протилежна картина спостерігається в розрахунках через японський банк. Якщо час відсікання встановлено японським банком не пізніше 14 годин місцевого часу, то навіть платіжні доручення, відправлені російським банком рано вранці, будуть отримані японським кореспондентом після часу відсікання і будуть виконані наступною датою валютування. Аналогічно переклад в доларах США через американського кореспондента на користь європейського одержувача (що на практиці зустрічається нерідко), як правило, займає на одну добу більше, ніж переклад на користь американського одержувача. ¨

Іноді застосовується валютування заднім числом (back value), але за це стягується підвищена комісія.

На сьогодні нормою при міжнародних розрахунках є термін 1-2 робочих дня в розрахунках з США, вважаючи день подачі заяви на переклад, і 1-4 робочих дня - в розрахунках з іншими країнами. Це цілком відповідає міжнародному рівню сервісу. Як відомо, розрахунки всередині Росії часто проводяться набагато повільніше. У розвинених країнах, навпаки, розрахунки всередині країни виконуються швидше, ніж міжнародні, або хоча б з такою ж швидкістю. Оскільки швидкість проходження банківського переказу може залежати і від інших обставин, імпортеру при відправленні переказу рекомендується довідатися в банку про очікуваний термін надходження коштів кінцевого одержувача.

До змісту книги: Зовнішньоекономічна діяльність підприємства

Дивіться також:

ЗОВНІШНЬОЕКОНОМІЧНІ ЗВ'ЯЗКИ

Суб'єкти зовнішньоекономічної діяльності. Найважливішою ...

ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА.

Зовнішньоекономічна діяльність (ЗЕД) являє собою

bibliotekar.ru/economika-predpriyatiya-3/90.htm

Діяльність підприємства. Економіка підприємства

У підручнику розглядаються всі сторони діяльності підприємства з

моменту його .... 1. Форми зовнішньоекономічної діяльності підприємства ...

www.bibliotekar.ru/economika-predpriyatiya/

Напрями зовнішньоекономічної діяльності ...

На сучасному етапі економічного розвитку можна виділити два

напрямки зовнішньоекономічної діяльності підприємства: спільне ...

bibliotekar.ru/economika-predpriyatiya-3/92.htm

Різноманітність видів і форм зовнішньоекономічної ...

Реалізуючи свої цілі у зовнішньоекономічній діяльності через інші

підприємства, підприємство-експортер (імпортер) використовує договори ...

bibliotekar.ru/economika-predpriyatiya-3/93.htm

Види цін у зовнішньоекономічній діяльності підприємства ...

У зовнішньоекономічній діяльності підприємство стикається з

різними видами цін. Основними серед них є: • світова ціна ...

bibliotekar.ru/economika-predpriyatiya-3/98.htm

Вільні економічні зони або зони вільного ...

В тій чи іншій мірі багато тисяч підприємств включені у

зовнішньоекономічну підприємницьку діяльність. При цьому за

bibliotekar.ru/economika-predpriyatiya-3/106.htm

Роль підприємницького середовища в діяльності підприємства.

зовнішньоекономічна діяльність підприємства. Методи дослідження.

Економіка підприємства, як і будь-яка інша наука, має особливі методи ...

bibliotekar.ru/economika-predpriyatiya/2.htm

Основним документом, що регулює експортні відносини ...

Особливу увагу слід звернути на впровадження в практику

зовнішньоекономічної діяльності підприємства вантажної митної

bibliotekar.ru/economika-predpriyatiya-3/95.htm

Діяльність підприємства. Економіка підприємства

ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА. 1. Форми зовнішньоекономічної

діяльності підприємства. Види зовнішньоекономічних угод ...

www.bibliotekar.ru/economika-predpriyatiya-3/

курс підприємництва

В.Д. Новодворської) і ін. - М .: Бухгалтерський облік, 1994. 7.

Зовнішньоекономічна діяльність підприємства: Підручник / За ред. Л.Є.

bibliotekar.ru/biznes-39/index.htm