Часті питання (54 ФЗ) - Впровадження 1С Підприємства. Установка, настройка, супровід систем автоматизації обліку.

- 2. Чи обов'язково видавати чек за новим законом?

- 21. Кого не торкнуться зміни

- 22. Зразок нового касового чека

- 23. Порядок зняття старого ККТ з реєстраційного обліку

- 24. Схема роботи онлайн-кас

- 26. Коли почнеться реєстрація ККТ для передачі даних ОФД?

- 27. Мені потрібно купувати новий касовий апарат?

- 28. Я працюю по ЕНВД, касу не використовую. Що робити?

- 29. Коли потрібно починати підготовку до переходу на новий порядок застосування ККТ?

- 30. ІП працює на дому і надає послуги на дому. В даному випадку обов'язково купувати касу і інше?

- 31. Чи правда що потрібно підключати каси при ЕНВД і торгівлі пивом з 01.04.17?

- рекомендації

- Зверніть увагу!

- 32. Послуги в системі освіти КВЕД 80.10.2, ССО, коли необхідно переходити на онлайн каси?

- 33. Чи потрібні онлайн каси тим у кого налогооблажение ЕНВД?

- 34. Всім, хто торгує і пропонує послуги доведеться використовувати товаро-облікову ПО?

- 35. Чи повинні платники ЕНВД використовувати номенклатуру на чеку? Десь була інформація що до 2021...

- 36. Хто і як повинен відправляти чек при інтернет продажах?

- 37. Чи відомі конкретні вимоги до чека?

- Коли видається чек

- Видача чека в електронному вигляді

- Вимоги до чеками

1. Як це працює?

Всі касові апарати крім підготовки і друку чека повинні будуть передавати дані про кожному чеку по мережі Інтернет оператору фіскальних даних (ОФД). А ОФД потім передасть дані в ФНС.

2. Чи обов'язково видавати чек за новим законом?

Покупець завжди отримує чек в електронному вигляді.

При розрахунках через інтернет чек передається покупцеві в електронному вигляді.

При розрахунках поза інтернетом, в звичайних магазинах, покупцеві обов'язково видається паперовий чек, а на вимогу - в електронному вигляді.

З 01.02.2017 при всіх розрахунках чек направляється покупцеві в електронному вигляді. На вимогу або за відсутності електронної адреси у покупця - видається друкований чек. Див. Статтю 1.2 пункт 2 Федеральний закон від 22 травня 2003 № 54-ФЗ.

3. Якщо при реєстрації ККТ ви вказали прапор "автономна", чи можна після того, як вона перейде в онлайн режим перереєструвати?

Для цього необхідно зайти в кабінет платника податків і перереєструвати ККТ.

4. Оплата банківською картою теж не є оплатою готівкою, але як я зрозумів, касовий апарат необхідний?

За загальним правилом контрольно-касову техніку (ККТ) зобов'язані застосовувати всі організації та підприємці при здійсненні розрахунків як готівковими коштами, так і з використанням електронних засобів платежу (п. 1 ст. 1.2 Федерального закону від 22.05.2003 № 54-ФЗ "Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу "(далі - Закон № 54-ФЗ)).

5. ІП може модернізувати ККТ?

Для переходу на онлайн-касу організація (підприємець) може як придбати нову касу, так і модернізувати стару, яка у неї вже працює (лист Мінфіну Росії від 01.09.2016 № 03-01-12 / ВН-38831).

Якщо буде прийнято рішення модернізувати каси, то слід зробити наступні кроки:

- провести ревізію наявних кас і дізнатися у виробника, чи можна їх модернізувати;

- дізнатися, чи працює оператор фіскальних даних (ОФД) з даної касою;

- укласти договір з ОФД;

- зняти з обліку касу в старому порядку;

- модернізувати касу, зняту з обліку. Після модернізації це буде вже нова модель каси. Щоб уникнути складнощів з реєстрацією ККТ, - рекомендуємо перевіряти наявність як самої ККТ, так і входить до її складу фіскального накопичувача в реєстрі ККТ, який опублікований на сайті ФНС Росії;

- зареєструвати нову касу в податковому органі.

Якщо купується нова онлайн-каса, то слід також перевірити наявність даної техніки в реєстрі ККТ, укласти договір з ОФД і зареєструвати дану касу в податковому органі.

6. Якщо ІП працює тільки по безналу, чи зобов'язаний він мати онлайн касу?

Якщо він здійснює розрахунки з використанням електронних засобів платежу (п. 1 ст. 1.2 Федерального закону від 22.05.2003 № 54-ФЗ "Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу, то да обов'язково. Якщо ж мова про юридичні переклади між організаціями, то застосування ККТ не потрібно.

7. Що таке системний ідентифікатор ККТ?

Якщо мова йде про параметр, який відображається в Особистому Кабінеті платника податків на сайті Першого ОФД, то це унікальний внутрішній номер ККТ в системі ОФД.

8. Навіщо потрібні реєстри ККТ і реєстри фіскальних накопичувачів?

Реєстри поекземплярного обліку вироблених ККТ і фіскальних накопичувачів необхідні для того, щоб запобігти ходіння на ринку «сірих» кас.

9. Чи доведеться застосовувати онлайн-касу спецрежімнікі (ПСН, ЕНВД, УСН)? Як зміни торкнуться мене?

З 01.07.2018 застосування ККТ обов'язково для всіх режимів оподаткування.

10. Якими нормативними актами регламентується порядок застосування ККТ?

Законодавство про застосування контрольно-касової техніки складається з Конституції РФ, Федерального закону від 22.05.2003 № 54-ФЗ «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням платіжних карт», прийнятих відповідно до нього нормативних правових актів та інших федеральних законів.

11. У які терміни потрібно перейти на новий режим використання кас?

12. Чи потрібно повністю міняти ККТ або можна оновити наявну?

Це залежить від того, розробив виробник комплект модернізації для використовуваної вами моделі ККТ. Перевірте можливість модернізації тут! У разі, якщо каса підлягає модернізації, вам варто порівняти її вартість з вартістю нової сучасної каси. Якщо каси не модернізуються - варіант один-купувати нову.

1 3. Що таке ОФД? Чи обов'язково укладення договору з ОФД?

Оператор фіскальних даних (ОФД) - це організація, яка отримує, зберігає і передає в ФНС дані, що надходять з контрольно-касової техніки. Обов'язкове укладення з оператором фіскальних даних договору на обслуговування - вимога нового законодавства.

14. Фіскальні накопичувачі (ФН) - заміна електронної стрічці (Еклз)

Фіскальний накопичувач (ФН) - це заміна існуючої Еклз. Якщо основне завдання Еклз була зберігання всіх сформованих за час роботи Еклз чеків, то завдання ФН - підписати сформований чек фіскальним ознакою і проконтролювати відправку чека оператору фіскальних даних. 30-денний зберігання передбачено на випадок виникнення будь-яких проблем з передачею чеків оператору фіскальних даних (наприклад, проблеми зі зв'язком).

15. Що краще зробити компаніям на ЕНВД, УСН і на патенті, які не використовують у своїй роботі ККМ?

Можна придбати поточний варіант фіскальної техніки, зареєструвати її і працювати трохи більше року, а до 1 липня 2017 роки модернізувати. Інший варіант - дочекатися, коли вступлять в силу зміни по ККМ, і придбати вже нову техніку. У будь-якому випадку, для роботи доведеться використовувати онлайн-ККТ

16. Як нові правила будуть працювати у віддалених точках, де немає інтернету?

У віддалених селах і селищах, де поки складно забезпечити хорошу зв'язок через інтернет, можна буде працювати як і раніше, без передачі даних про продажі онлайн. Які саме населені пункти отримають на це законне право, вирішувати будуть місцеві органи влади. Поки такі списки не сформовані.

17. Чи торкнуться нові правила інтернет-магазинів і вендінгових фірм?

Закон встановлює порядок розрахунків для інтернет-магазинів. Чек необхідний завжди, навіть якщо покупець і продавець взаємодіють віддалено, а розрахунок відбувається картою. У цьому випадку нічого друкувати не потрібно. Але обов'язково відправляти чек на номер або email покупця.

Вендингові автомати можуть працювати без ККТ до 1 липня 2018 року. З цього часу вони повинні бути обладнані онлайн-касами і друкувати чеки, що підтверджують покупку.

18. Як бути, якщо зареєстрував касовий апарат, але зняв його з обслуговування в ЦСО?

Якщо каса відносно нова, можна заново зареєструвати її в податковій інспекції. З такою технікою можна спокійно працювати до 1 липня 2017 року. Що краще: реєструвати касову техніку зараз, по нинішнім вимогам, або купувати нові ККМ з 2016 року з онлайн-передачею потім - питання індивідуальне. Вирішувати самим підприємцям.

19. Якщо почали вибивати чеки, але ще не активували касу в ОФД, що трапитися з чеками?

Чеки буферизуются в ФН до 30 календарних днів. Після активації каси в особистому кабінеті ОФД - чеки автоматично вивантажуються в ОФД.

Якщо протягом 30 днів чеки вивантажилися з ФН, то ФН блокується.

20. У мене є каса. Як підготуватися до змін?

- Модернізувати наявні каси або купити нові. Звична Еклз замінюється на фіскальний накопичувач. Він і дані збереже, і пакети для передачі ОФД підготує. Такі каси часто називають «онлайн-касами». А ще вони повинні вміти відправляти електронні чеки - листом на e-mail покупця або по СМС.

- Забезпечити стабільне підключення кас до мережі Інтернет. Незважаючи на те, що розрахунок з покупцем не залежить від наявності зв'язку з ОФД, великих затримок у передачі чеків краще не допускати.

- Укласти договір на обслуговування з ОФД. Вибирайте компанію, якій довіряєте. Наприклад, ту, з якої вже є успішний досвід спільної роботи.

- Зареєструвати нову касу або перереєструвати оновлену. Це можна буде зробити в електронній формі без візиту в ФНС. Буде потрібно тільки електронний підпис.

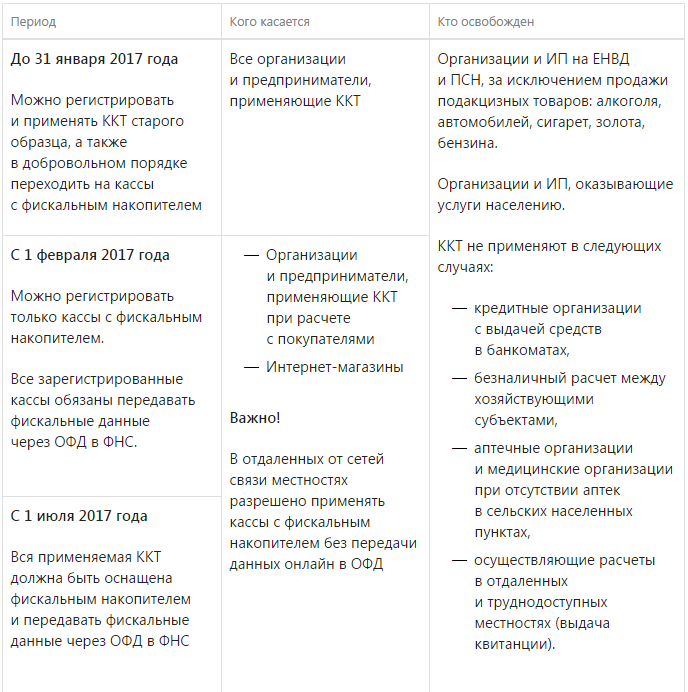

21. Кого не торкнуться зміни

Підприємці, що працюють в важкодоступній місцевості, зможуть продовжувати працювати за колишньою схемою. Перелік таких місцевостей стверджується регіональною владою.

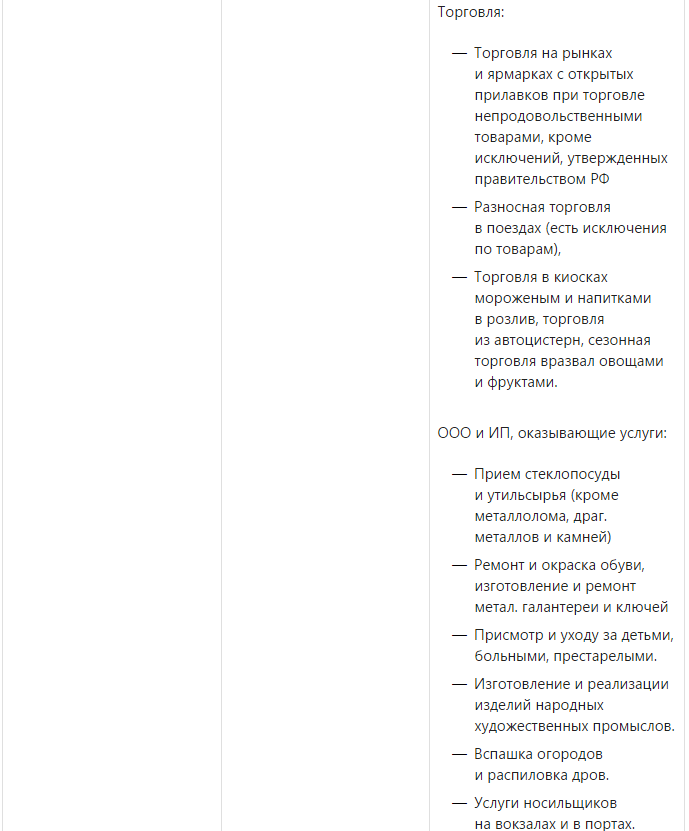

Список видів діяльності, при яких можна не застосовувати нову ККТ:

- деякі види дрібнороздрібної (аптеки, продаж газет, квитків, морозива і т.д.) і розносної торгівлі;

- торгівля на роздрібних ринках, ярмарках, за винятком магазинів, павільйонів, тобто місць, які забезпечують безпеку товарів;

- виготовлення і ремонт металевої галантереї та ключів;

- ремонт та фарбування взуття;

- реалізація виробником виробів народних художніх промислів;

- нагляд і догляд за дітьми, хворими, пристарілих і інвалідів;

- оранка городів, розпилювання дров;

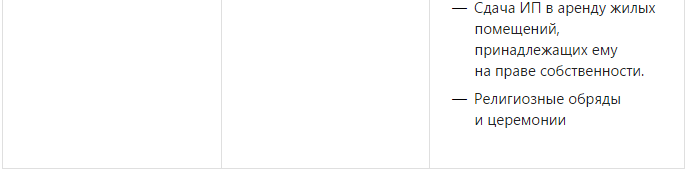

- здача індивідуальним підприємцем в оренду (найм) житлових приміщень, що належать цьому підприємцю на праві власності;

- послуги носильників на залізничних вокзалах, автовокзалах, аеровокзалах, в аеропортах, морських, річкових портах.

22. Зразок нового касового чека

Додадуться нові обов'язкові реквізити касових чеків. Тепер чек буде виглядати так:

23. Порядок зняття старого ККТ з реєстраційного обліку

Інформація на nalog.ru

Наказ від 29.06.2012 № 94н

Для того, щоб зняти ККМ з обліку, до інспекції потрібно подати такі документи:

- заяву про зняття з реєстрації ККМ по формі;

- паспорт ККМ, яку знімають з обліку;

- картку реєстрації ККТ.

Запросити інші документи податкова інспекція не має права.

Заява про зняття з реєстраційного обліку і необхідні документи ви можете подати до податкової інспекції як особисто (або через представника), так і поштою з повідомленням про вручення, або направити в формі електронних документів з використанням інформаційно-телекомунікаційних мереж загального користування, в тому числі мережі Інтернет, включаючи федеральну державну інформаційну систему "Єдиний портал державних і муніципальних послуг"

Про зняття ККТ з реєстрації робляться завірені печаткою податкового органу позначки в:

- паспорті і обліковому талоні контрольно-касової техніки;

- книзі обліку;

- картці реєстрації (сама картка реєстрації при цьому заявникові не повертається і зберігається в податком органі).

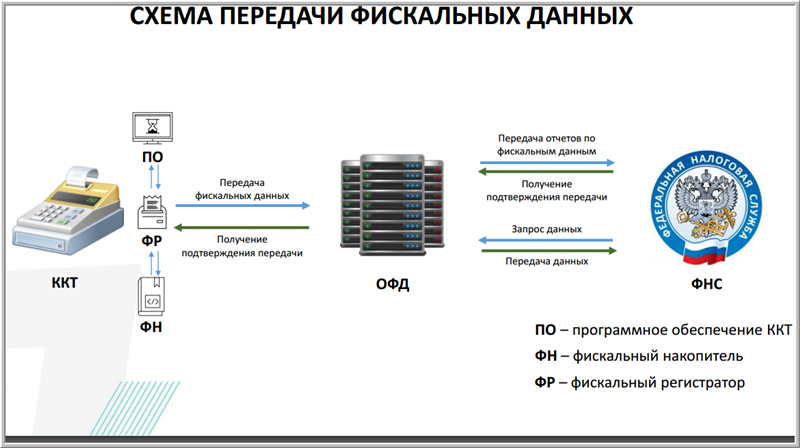

24. Схема роботи онлайн-кас

- Касир пробиває чек

- Фіскальний накопичувач отримує дані чека і підписує фіскальним ознакою, простіше кажучи - шифрує.

- Фіскальний накопичувач відправляє дані в електронному вигляді в ОФД.

- ОФД перевіряє інформацію і відправляє відповідь фіскального накопичувача (також підписаний фіскальним ознакою).

- ОФД пересилає дані в ФНС.

- Всю оброблену інформацію про електронні чеках ОФД зберігає в так званому «некорректіруемих вигляді». ОФД зберігає дані про чеках 5 років.

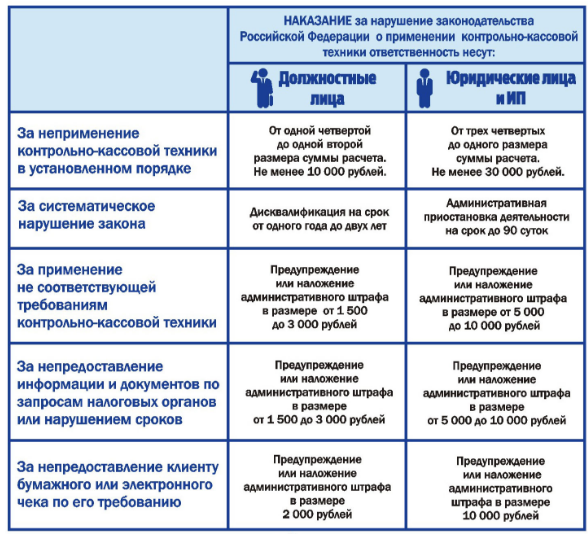

25. Яка відповідальність за порушення законодавства про застосування ККТ?

26. Коли почнеться реєстрація ККТ для передачі даних ОФД?

Реєстрація нової ККТ з передачею фіскальних даних на добровільній основі буде можлива:

- за умови наявності сертифікованих фіскального накопичувача і ККТ;

- до лютого 2017 роки (далі перехід на нові ККТ стане обов'язковим). Реєстрація та перереєстрація контрольно-касової техніки, яка не забезпечує передачу оператору фіскальних даних кожного касового чека або бланка суворої звітності в електронній формі, що містять фіскальний ознака, з 1 лютого 2017 роки не допускаються.

27. Мені потрібно купувати новий касовий апарат?

Залежить від застосовуваної ККТ.

Необхідно звернутися до виробника ККТ (дилеру, агенту) з питанням про можливість модернізації своєї моделі ККТ.

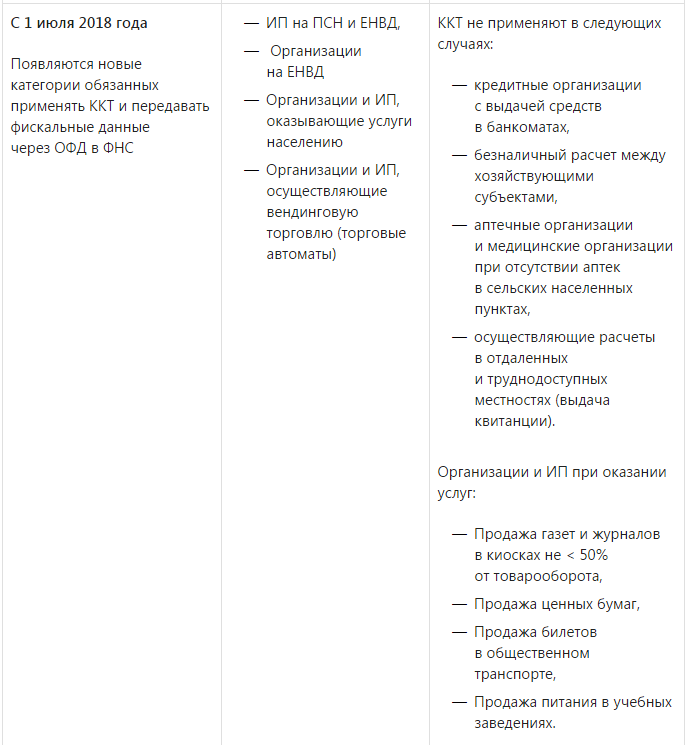

28. Я працюю по ЕНВД, касу не використовую. Що робити?

З 01.07 2018 року Ви будете зобов'язані застосовувати ККТ і передавати фіскальні дані податковим органам через оператора фіскальних даних.

29. Коли потрібно починати підготовку до переходу на новий порядок застосування ККТ?

Чим раніше, тим краще.

Завчасне планування переходу на ККТ нового покоління дозволить без поспіху підібрати найбільш оптимальне рішення для доопрацювання або поновлення касового обладнання та комплектуючі, ПЗ, заздалегідь налагодити їх роботу і уникнути можливих складнощів до моменту, коли застосування ККТ нового покоління стане обов'язковим. Перейти на нову техніку (передача даних на добровільній основі) можна буде після вступу закону в силу і наявності сертифікованих фіскального накопичувача і ККТ і до лютого 2017 роки (далі перехід на нові ККТ стане обов'язковим).

етапи підготовки

Рекомендуємо підприємцям розпочати підготовку в наступному порядку:

Підготовчий етап:

- Уточнити у виробника ККТ про можливість модернізувати ККТ під новий порядок.

- Уточнити у розробника касового ПО (в разі використання Вашою організацією фіскальних реєстраторів) планується і в які терміни адаптація касового ПО під Вашу модель ККТ (з урахуванням модернізації ККТ).

- Зібрати зведені дані (типи і моделі ККТ, версійність касового ПО, графік заміни Еклз, графік відкриття нових магазинів та ін.)

Планування переходу на новий порядок:

- Формування бюджету на модернізацію експлуатованого парку ККТ, використовуваного ПО і укладення договору з ОФД.

- Формування графіка переходу з урахуванням графіка заміни Еклз і готовності виробника ККТ і розробника ПЗ на новий порядок застосування ККТ.

Тестування нового порядку (в разі використання великої кількості ККТ)

- Проведення модернізації одного касового місця.

- Укладення договору з ОФД для відпрацювання технології передачі даних.

- Розробка та затвердження плану тиражування нового порядку.

Тиражування (визначається індивідуальними планами організації).

Експлуатація в новому порядку (вибудовується відповідно до внутрішніх регламентами організації).

30. ІП працює на дому і надає послуги на дому. В даному випадку обов'язково купувати касу і інше?

За загальним правилом контрольно-касову техніку (ККТ) зобов'язані застосовувати всі організації та підприємці при здійсненні розрахунків як готівковими коштами, так і з використанням електронних засобів платежу (п. 1 ст. 1.2 Федерального закону від 22.05.2003 № 54-ФЗ "Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу "(далі - Закон № 54-ФЗ)).

31. Чи правда що потрібно підключати каси при ЕНВД і торгівлі пивом з 01.04.17?

Чому виникло питання

Організації та підприємці, які здійснюють роздрібний продаж пива і напоїв, що виготовляються на його основі, повинні мати контрольно-касову техніку, якщо інше не встановлено федеральним законом ( абз. 3 п. 6 ст. 16 Федерального закону від 22.11.1995 № 171-ФЗ "Про державне регулювання виробництва і обороту етилового спирту, алкогольної і спиртовмісної продукції і про обмеження споживання (розпивання) алкогольної продукції").

При цьому згідно з п. 2.1 ст. 2 Федерального закону від 22.05.2003 № 54-ФЗ (Закон № 54-ФЗ) в ред., Що діяла до 15.07.2016, організації та підприємці можуть не застосовувати ККТ, якщо вони знаходяться на ЕНВД.

У зв'язку з цим виникає питання, чи потрібно організації та підприємцю на ЕНВД застосовувати ККТ при реалізації пива?

рекомендації

Згідно п. 5 ст. 5 Федерального закону від 18.07.2011 № 218-ФЗ до 1 січня 2013 року організації та підприємці, які в роздріб реалізують пиво та напої, що виготовляються на його основі, могли не застосовувати ККТ, якщо вміст етилового спирту в обсязі готової продукції становило 5 і менше відсотків.

Що стосується організацій і підприємців, які торгують пивом з вмістом етилового спирту понад 5 відсотків, то в разі застосування ЕНВД вони також звільняються від обов'язку використовувати ККТ. Це пов'язано з тим, що таке звільнення передбачено п. 2.1 ст. 2 Закону № 54-ФЗ в ред., Що діяла до 15.07.2016. При цьому при реалізації зазначених товарів вони повинні видавати товарний чек, квитанцію або інший документ, що підтверджує прийняття грошових коштів за відповідний товар.

З цього ж основи з 1 січня 2013 роки від застосування ККТ звільняються організації та підприємці на ЕНВД, які торгують пивом з часткою етилового спирту 5 і менше відсотків.

(Див. Листи Мінфіну Росії від 20.04.2015 № 03-01-15 / 22445, від 10.04.2015 № 03-01-15 / 20479 (направлено ФНС Росії листом від 23.04.2015 № ОД-4-2 / 7021), ФНС Росії від 17.08.2011 № АС-4-2 / 13461 @).

Зверніть увагу!

Дана рекомендація актуальна до 31.03.2017 у зв'язку з тим, що з цієї дати при продажу алкоголю необхідно застосовувати ККТ незалежно від режиму оподаткування (п. 11 ст. 1 Федерального закону від 03.07.2016 № 261-ФЗ).

32. Послуги в системі освіти КВЕД 80.10.2, ССО, коли необхідно переходити на онлайн каси?

З 1 лютого 2017 року, якщо реєструється (перереєстровується) ККТ (п. 4 ст. 7 Закону № 290-ФЗ).

33. Чи потрібні онлайн каси тим у кого налогооблажение ЕНВД?

З 1 липня 2018 року (п. 7 ст. 7 Закону № 290-ФЗ).

34. Всім, хто торгує і пропонує послуги доведеться використовувати товаро-облікову ПО?

Використання ПЗ на розсуд користувача ККТ. Обов'язково необхідно буде использвать онлайн-ККТ. Але за прогнозами до 30% організацій вже на цьому етапі будуть зацікавлені у впровадженні облікової системи (їм необхідно буде передавати Найменування товару в чеку ККТ, яка може довантажуватися з товаро-облікової системи).

35. Чи повинні платники ЕНВД використовувати номенклатуру на чеку? Десь була інформація що до 2021 року вони можуть працювати в сумовому режимі?

До 1 липня 2018 року можна не застосовувати ККТ, але за умови видачі на вимогу покупця (клієнта) документа (товарного чека, квитанції або іншого документа), що підтверджує прийом грошових коштів (п. 7 ст. 7 Закону № 290-ФЗ).

З 15 липня 2016 року до 1 липня 2018 року можна застосовувати нову ККТ добровільно (п. 3, 7 ст. 7 Закону № 290-ФЗ).

Для ЕНВД, Патент, ССО дозволено не передавати номенклатуру до 01.02.2021.

36. Хто і як повинен відправляти чек при інтернет продажах?

Відправляти чек повинен продавець в момент пробиття чека на ККТ.

37. Чи відомі конкретні вимоги до чека?

Касовий чек - первинний обліковий документ, сформований в електронній формі та (або) видрукуваний із застосуванням ККТ в момент розрахунку з клієнтом. Касовий чек містить відомості про це розрахунку (ст. 1.1 Федерального закону від 22.05.2003 № 54-ФЗ "Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу", далі - Закон № 54 ФЗ).

З 15.07.2016 істотно змінився порядок ведення касових операцій (внесені Федеральним законом від 03.07.2016 № 290-ФЗ). Зокрема, продавці повинні використовувати онлайн-каси з функцією передачі чека в податкову інспекцію, а також з можливістю видачі покупцеві електронного чека.

Коли видається чек

За новими правилами касовий чек видається при здійсненні наступних розрахунків ( ст. 1.1 Закону № 54-ФЗ):

- прийом грошей від покупця за реалізовані йому товари, роботи або послуги;

- виплата грошей продавцю за придбані у нього товари, роботи, послуги (наприклад, при придбанні товарів у населення);

- виплата грошей при відмові покупця від раніше придбаних товарів, робіт або послуг;

- отримання від продавця грошей при відмові від раніше придбаних товарів, робіт або послуг (наприклад, при поверненні раніше придбаних товарів населенню);

- прийом ставок і виплата грошових коштів у вигляді виграшу при проведенні азартних ігор;

- прийом грошових коштів при реалізації лотерейних квитків, прийомі лотерейних ставок і виплати грошового виграшу при проведенні лотерей.

Спосіб розрахунків (готівкою або електронними засобами платежу) не має значення (ст. 1.1 Закону № 54-ФЗ).

Видача чека в електронному вигляді

З'явилася ще одна особливість, пов'язана з видачею чеків клієнтам. Так, якщо до розрахунку клієнт просить направити чек на його електронний або абонентський адреса (телефон), то це необхідно зробити, якщо є технічна можливість (п. 2 ст. 1.2 Закону № 54-ФЗ). Якщо таке прохання надійшло від покупця після розрахунку і видачі паперового чека, то електронний чек направляти йому не потрібно.

Є альтернативний варіант - направити клієнту в електронному вигляді інформацію про такий чеку: реєстраційний номер ККТ, суму, дату і час розрахунку, фіскальний ознака документа і адреса сайту, за яким такий чек може бути безкоштовно отриманий.

Чек, отриманий клієнтом в електронній формі та роздрукований на папері, прирівнюється до чеку, видрукуваному на ККТ (п. 4 ст. 1.2 Закону № 54-ФЗ).

Якщо розрахунки здійснюються в Інтернеті, то клієнту передається касовий чек в електронній формі на абонентський номер (телефон) або на адресу електронної пошти, які були вказані ним до здійснення розрахунків. При цьому касовий чек на паперовому носії не друкувати (п. 5 ст. 1.2 Закону № 54-ФЗ).

Вимоги до чеками

Закон пред'являє наступні вимоги до касових чеків (ст. 4.7 Закону № 54-ФЗ):

- Назва документу;

- порядковий номер за зміну;

- дата, час і місце (адреса) здійснення розрахунку (при розрахунку в будівлях і приміщеннях - адреса будівлі і приміщення з поштовим індексом, при розрахунку в транспортних засобах - найменування і номер ТЗ, адреса організації або адреса реєстрації ІП, при розрахунку в Інтернеті - адреса сайту користувача ККТ);

- найменування організації-користувача ККТ або П.І.Б. індивідуального підприємця - користувача ККТ;

- ІПН користувача ККТ;

- застосовується при розрахунку система оподаткування;

- ознака розрахунку (отримання коштів від клієнта - прихід, повернення клієнту отриманих від нього коштів - повернення приходу, видача коштів клієнту - витрата, отримання від клієнта виданих йому коштів - повернення витрат);

- найменування товарів, робіт, послуг, платежу, виплати, їх кількість, ціна за одиницю з урахуванням знижок і націнок, вартість з урахуванням знижок і націнок, із зазначенням ставки ПДВ (якщо операція обкладається ПДВ).

Вказувати ПДВ слід з 01.02.2017 (незалежно від виду застосовуваної каси), см. П. 14 ст. 7 Федерального закону від 03.07.2016 № 290-ФЗ. - Відзначимо, що найменування товарів (робіт і послуг) і їх кількість індивідуальні підприємці на ПСН, ССО, ЕСХН або ЕНВД (крім торгують підакцизними товарами), можуть не вказувати до 01.02.2021 (п. 17 ст. 7 Закону № 290-ФЗ) ;

- сума розрахунку з окремим зазначенням ставок і сум ПДВ за цими ставками, якщо операції обкладаються ПДВ (можуть бути відсутніми, якщо ККТ в складі платіжного терміналу);

- форма розрахунку: готівкові кошти або електронні засоби платежу,

- посаду та прізвище особи, яка здійснила розрахунок з клієнтом і оформив касовий чек;

- реєстраційний номер ККТ;

- заводський номер екземпляра моделі фіскального накопичувача;

- фіскальний ознака документа;

- адреса сайту, на якому можна перевірити факт записи цього розрахунку і справжність фіскального ознаки (крім використання ККТ в місцях, віддалених від засобів зв'язку);

- абонентський номер або адресу електронної пошти клієнта, якщо чек йому передається в електронній формі (крім використання ККТ в місцях, віддалених від засобів зв'язку);

- адреса електронної пошти відправника касового чека, якщо чек передається клієнту в електронній формі (крім використання ККТ в місцях, віддалених від засобів зв'язку);

- порядковий номер фіскального документа;

- номер зміни;

- фіскальний ознака повідомлення.

Закон дозволяє доповнювати реквізити касового чека з урахуванням особливостей тієї сфери діяльності, в якій здійснюються розрахунки (п. 7 ст. 4.7 Закону № 54-ФЗ).

Крім того, Уряд РФ може встановити додатковий обов'язковий реквізит чека - "код товарної номенклатури" (п. 5 ст. 4.7 Закону № 54-ФЗ). На даний момент такий реквізит не встановлено.

Всі реквізити, що містяться на касовому чеку, повинні бути чіткими і легко читаються протягом не менше 6 місяців з дня їх видачі на паперовому носії (п. 8 ст. 4.7 Закону № 54-ФЗ).

2. Чи обов'язково видавати чек за новим законом?26. Коли почнеться реєстрація ККТ для передачі даних ОФД?

27. Мені потрібно купувати новий касовий апарат?

Що робити?

29. Коли потрібно починати підготовку до переходу на новий порядок застосування ККТ?

В даному випадку обов'язково купувати касу і інше?

ССО, коли необхідно переходити на онлайн каси?

33. Чи потрібні онлайн каси тим у кого налогооблажение ЕНВД?

34. Всім, хто торгує і пропонує послуги доведеться використовувати товаро-облікову ПО?

35. Чи повинні платники ЕНВД використовувати номенклатуру на чеку?