ЕНВД: торгівлю через автомати чекають новації

Автор: Олександр Комісаров, юрист компанії «Юков, Хренов і партнери»

Журнал " Актуальна бухгалтерія "

У зв'язку з внесенням змін до частини 2 Податкового кодексу роздрібна торгівля через автомати буде вважатися окремим видом діяльності, що підпадають під ЕНВД.

Система оподаткування у вигляді єдиного податку на поставлений дохід може застосовуватися щодо наступних видів торговельної діяльності: роздрібної торгівлі, здійснюваної через магазини і павільйони з площею торгового залу не більше 150 квадратних метрів по кожному об'єкту організації торгівлі, і роздрібної торгівлі, здійснюваної через об'єкти стаціонарної торгової мережі, що не має торгових залів, а також через об'єкти нестаціонарної торгової мережі (п. 2 ст. 346.26 НК РФ). Податковою базою для обчислення суми ЕНВД є величина поставлений дохід, що розраховується як добуток базової прибутковості за певним видом діяльності, обчисленої за податковий період , І величини фізичного показника за конкретним видом діяльності (наприклад, величини показника площі торгового місця в квадратних метрах). Відповідно, сума податку, що підлягає сплаті до бюджету, залежить, зокрема, від виду здійснюваної торгівлі.

Вид діяльності: роздрібна торгівля через автомати

Торгівля через автомати віднесена до роздрібної торгівлі, оподатковуваної ЕНВД, що підтверджує Податковий кодекс, а також фінансове відомство (листа Мінфіну Росії від 23.10.2008 № 03-11-05 / 254, від 26.03.2010 № 03-11-04 / 3 / 47, від 06.12.2010 № 03-11-11 / 314).

З документа:

Лист Мінфіну Росії від 6 грудня 2010 року № 03-11-11 / 314

<...>

Якщо при здійсненні підприємницької діяльності з роздрібної реалізації товарів використовуються торгові автомати, які за своїми характеристиками можуть бути віднесені до стаціонарних і, які, відповідно, не підлягають переміщенню протягом усього періоду часу, передбаченого договорами на їх розміщення (встановлення) та (або) договорами їх оренди або суборенди, то таку підприємницьку діяльність слід відносити до підприємницької діяльності в сфері роздрібної торгівлі, здійснюваної з використанням об'єктів стаціонарної торгової мережі, що не має торгових залів.

У главі 26.3 Податкового кодексу відсутнє поняття «торговий автомат». Торговий автомат являє собою пристрій для продажу товарів, котре видає товар при опусканні в нього спеціального жетона або грошової суми. Легальне визначення цього поняття відсутня. Торгові автомати віднесені до об'єктів стаціонарної торгової мережі, що не має торгових залів, а пересувні торгові автомати - до об'єктів нестаціонарної торгової мережі (об'єктів развозной торгівлі) (ст. 346.27 НК РФ). При цьому в залежності від того, чи є торговий автомат стаціонарним або пересувним, застосовується відповідна величина базової прибутковості, що також узгоджується з позицією Мінфіну Росії (лист Мінфіну Росії від 07.04.2009 № 03-11-09 / 12).

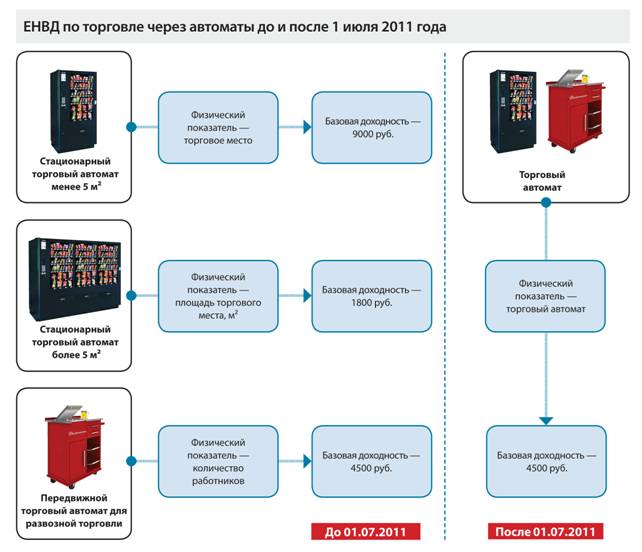

Податковий кодекс передбачає різну базову прибутковість в цілях оподаткування ЕНВД роздрібної торгівлі, здійснюваної через об'єкти стаціонарної торгової мережі, що не має торгових залів. Так, для обчислення ЕНВД щодо роздрібної торгівлі без торгових залів з торговим місцем менш 5 квадратних метрів застосовується фізичний показник «торгове місце» і базова прибутковість 9000 рублів на місяць. Якщо площа торгового місця перевищує 5 квадратних метрів, то при розрахунку ЕНВД необхідно застосовувати показник величини площі торгового місця в квадратних метрах і базову прибутковість 1800 рублів на місяць. При використанні пересувних торгових автоматів, що належать до об'єктів развозной торгівлі, з метою розрахунку ЕНВД застосовується фізичний показник «кількість працівників, включаючи індивідуального підприємця», а базова прибутковість становить 4500 рублів на місяць.

Новий фізичний показник і базова прибутковість

У зв'язку з прийняттям Федерального закону про внесення змін до частини 2 Податкового кодексу податкова база (Величина поставлений дохід) за ЕНВД щодо роздрібної торгівлі за допомогою торгових автоматів буде розраховуватися окремо від іншої «накинутого» роздрібної торгівлі (Федеральний закон від 07.03.2011 № 25-ФЗ (далі - Закон № 25-ФЗ)).

З документа:

Федеральний закон від 7 березня 2011 року № 25-ФЗ

Стаття 1

<...>

Види підприємницької діяльності

фізичні

показники

Базова прибутковість на місяць (рублів)

<...>

Реалізація товарів з використанням торговельних автоматів

Торговий автомат

4500

При цьому за фізичний показник при розрахунку ЕНВД щодо такої роздрібної торгівлі буде прийматися торговий автомат. Крім того, вищезгадані зміни Податкового кодексу встановлюють застосування платниками ЕНВД єдиної величини базової прибутковості в розмірі 4500 рублів на місяць незалежно від того, чи є торговий автомат стаціонарним або пересувним.

Таким чином, з внесенням змін до статті 346.29 Податкового кодексу при здійсненні роздрібної торгівлі через торговельні автомати для розрахунку податкової бази по ЕНВД буде використовуватися тільки один фізичний показник і єдина величина базової прибутковості. А зменшення вдвічі величини базової прибутковості (поставленої незалежно від технічних характеристик торгового автомата) в порівнянні з величиною, що застосовується з метою обчислення єдиного податку на поставлений дохід при роздрібній торгівлі через торговельні автомати - об'єкти стаціонарної торгової мережі (з дотриманням умови неперевищення розміру 5 квадратних метрів площі торгового місця), дозволить знизити відповідну податкове навантаження на платників єдиного «поставлений» податку при реалізації товарів з використанням торговельних втоматов.

Даний Федеральний закон набирає чинності не раніше ніж після закінчення одного місяця з дня його офіційного опублікування і не раніше 1-го числа чергового податкового періоду за єдиним податком на поставлений дохід для окремих видів діяльності (ст. 2 Закону № 25-ФЗ). Тобто, можливо, нова редакція статті 346.29 Податкового кодексу вступить в силу вже з 1 липня 2011 року.

Точка зору:

Антоніна Вислова, заступник директора компанії «Бухгалтерське бюро», к. Е. н.

При виборі між торговим автоматом і торговим місцем вирішення питання полягає в порівнянні діючих ставок по ЕНВД для торгових автоматів і стаціонарних об'єктів площею не більше 5 квадратних метрів. Протягом минулих років і до середини 2011 року для цих категорій торгових об'єктів застосовуються одні і ті ж показники базової прибутковості по ЕНВД: 6000 рублів за кожен об'єкт. Однак з набранням 1 липня 2011 року поправок, внесених Законом України від 7 березня 2011 № 25-ФЗ, торговельні автомати виділені в самостійну групу і по ним буде застосовуватися більш низький показник базової прибутковості - 4500 рублів з кожного автомата.

Крім цього, необхідно уточнити, чи внесені відповідні поправки в регіональні та місцеві закони згідно з підпунктом 2 пункту 3 статті 346.26 Податкового кодексу, а також врахувати в розрахунку коригувальні коефіцієнти: К2 для даної місцевості і К1. Значення К2 визначаються за пунктом 7 статті 346.29 Податкового кодексу місцевими органами влади не менше ніж на календарний рік і можуть бути встановлені в межах від 0,005 до 1 включно. К1 на 2011 рік встановлено в розмірі 1,372.

Експертиза статті: Світлана Мягкова, служба Правового консалтингу ГАРАНТ, професійний бухгалтер -експерт