ФОП втратив Книгу обліку: що робити і які наслідки його чекають

Порядок дій для всіх ФОП

Книга обліку для фізособи-підприємця - не що інше, як документ, за допомогою якого він веде облік доходів, витрат та інших показників, пов'язаних з визначенням об'єкта оподаткування ( п. 44.1 ПКУ ).

Існує три види таких книг:

- Книга обліку доходів (затверджена наказом Мінфіну від 19.06.2015 р № 579 ) - використовується ФОП - платниками єдиного податку груп 1, 2 і 3 (неплатниками ПДВ);

- Книга обліку доходів і витрат (затверджена тим же наказом Мінфіну) - призначена для ФОП - платників ЄП групи 3 (платників ПДВ);

- Книга обліку доходів і витрат (затверджена наказом Міндоходов від 16.09.2013 р № 481 ) - розрахована на ФОП на загальній системі оподаткування.

Але незалежно від того, яку саме книгу ви втратили, порядок подальших дій буде наступним.

Етап 1. Йдемо в поліцію. Що стосується пропажі облікових регістрів насамперед ФОП повинен письмово повідомити про подію правоохоронним органам ( п. 6.10 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р № 88). Останні, прийнявши заяву (у довільній формі):

- проведуть власне розслідування і зроблять належні висновки;

- видадуть довідку (!), Яка підтвердить прийняття у вас заяви.

Такий документ стане підставою для реєстрації нової Книги обліку (але про це пізніше). Без неї у вас не вийде це зробити.

Етап 2. Готуємо та подає документи в податкову. Для цього вам знадобиться:

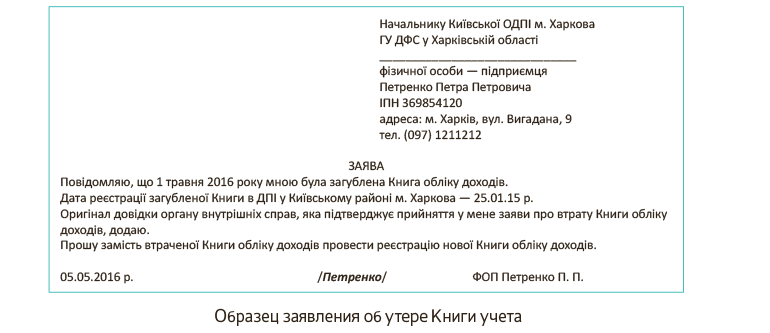

1) скласти письмову заяву про втрату Книги обліку. Вимоги до змісту такої заяви законодавством не встановлені. Тому оформляємо його в довільній формі. Як воно може виглядати - дивіться на малюнку на с. 37;

2) направити заяву до податкової за місцем реєстрації в порядку, встановленому для подання податкової звітності ( п. 44.5 ПКУ ). А саме ( п. 49.3 ПКУ ):

- особисто платником податків або уповноваженою на це особою;

- поштою з повідомленням про вручення та з описом вкладення.

На жаль, в електронній формі таке повідомлення направити не можна.

Так що покваптеся;

3) разом із заявою ви можете подати також і нову Книгу обліку для її реєстрації (про що відразу вказати в заяві про втрату Книги).

При цьому не забудьте захопити з собою і довідку з поліції.

Якщо ви будете оформляти Книгу в паперовому вигляді, то для цього вам необхідно:

- спочатку придбати таку Книгу обліку;

- пронумерувати кожен її лист, прошнурувати і підписати;

- і тільки після цього подавати до контролюючого органу.

Термін реєстрації Книги обліку в паперовому вигляді законом не передбачений. На практиці це може зайняти 10 робочих днів.

Щоб уникнути втрати Книги в майбутньому ви можете почати вести її в електронній формі ( п. 4 Порядку № 579 *, п. 2 Порядку № 481 **). Для цього необхідно:

- отримати посилені сертифікати відкритих ключів, сформованих акредитованим центром сертифікації ключів, включених в систему надання податкових документів в електронному вигляді;

- укласти договір про визнання електронних документів з контролюючим органом;

- сформувати заяву на отримання Книги і направити його до контролюючого органу за місцем податкового обліку засобами електронного зв'язку.

Подана вами заяву контролери зареєструють протягом 3 робочих днів і направлять вам відповідне повідомлення із зазначенням номера Книги і дати реєстрації.

Етап 3. Відновлюємо втрачений документ. На це вам дається 90 календарних днів з дня, наступного за днем надходження заяви до контролюючого органу.

Відновлення втраченого документа вимагає не тільки п. 44.5 ПКУ .

Так, наприклад, в п. 7 Порядку № 579 і п. 8 Порядку № 481 прописано, що Книга обліку зберігається у платника податку протягом 3 років після закінчення звітного періоду, в якому внесено останній запис.

Пункт 44.3 ПКУ також зобов'язує платників податків зберігати облікові регістри не менше 1095 днів з дня подання податкової звітності, для складення якої використовуються зазначені документи. А в разі її неподання - починаючи з передбаченого ПКУ граничного терміну подання такої звітності.

Крім того, перелік типових документів ..., затверджений наказом Мін'юсту від 12.04.2012 р № 578/5, встановлює термін зберігання облікових регістрів протягом 3 років. Причому ці терміни є мінімальними - скорочувати їх не можна. При необхідності і за рішенням експертної комісії цей термін може бути тільки збільшений.

Тому ігнорувати даний етап не потрібно, так як це може привести до більш сумних наслідків для самого ФОП (але про це далі).

Процес відновлення документів має і один позитивний момент.

Але тільки за умови, що ви вчасно сповістили контролерів про зникнення. Інакше - поблажок не чекайте.

Особливості відновлення книг обліку

Для ФОП-ЄП груп 1, 2 і 3 (неплатників ПДВ). згідно п. 44.1 ПКУ всі платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування, на підставі первинних документів. Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами.

А це означає, що будь-який суб'єкт господарювання, в тому числі і ФОП (як на єдиному податку, так і на загальній системі оподаткування), повинен мати первинні документи.

Звичайно, слідуючи вимогам п.п. 296.1.1 ПКУ , Платники ЄП зазначених груп зобов'язані вести Книгу обліку доходів шляхом щоденного, за підсумками робочого дня, відображення отриманих доходів. Записи в відповідних книгах вже є підставою для заповнення ЕН-декларацій (лист Мінфіну від 05.03.2012 р № 31-08410-07 / 23-1595 / 1186).

Однак без первинки не обійтися, так як саме вона покаже, за що отримано дохід і чи може він обкладатися ЄП.

Крім того, для ФОП-ЄП груп 1 і 2 такі документи необхідні, щоб підтвердити, що дохід отримано саме за тими видами діяльності, які їм дозволив здійснювати ПКУ.

Тому якщо ви втратили Книгу обліку, а первинні документи залишилися на місці, відновити втрачену інформацію буде неважко.

У цьому вам допоможуть наступні платіжні документи, що підтверджують:

1) отримання доходу в безготівковій формі:

- банківські виписки;

- акти виконаних робіт;

- акти прийому-передачі товару;

- видаткові накладні;

- товарно-транспортні накладні та т. П.

2) отримання доходу в грошовій формі:

- ті ж акти виконаних робіт, акти прийому-передачі товару, видаткові накладні та т. Д .;

- товарні чеки / розрахункові квитанції;

- фіскальні звітні чеки РРО;

3) безоплатне отримання товарів (робіт, послуг):

- письмові договори дарування або інші письмові договори, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) або їх повернення ( п. 292.3 ПКУ );

- а також накладні, акти прийому-передачі товару, договорипредоставленія послуг на безоплатній основі.

Для ФОП-ЄП групи 3 (платників ПДВ). Для таких платників до списку первинних документів, що підтверджують отримання доходу, додатково включаються:

- виписані податкові накладні та розрахунки коригування до них *. Але будьте уважні: сама податкова накладна не підтверджує реальність здійсненої операції. До неї необхідно додати договір поставки або акти виконаних робіт / наданих послуг;

- бухсправкі про списання сум кредиторської заборгованості, за якими минув термін позовної давності.

Також для ФОП-ЄП групи 3 (платників ПДВ) важливе значення мають документи, що підтверджують витрати. Так як для них Порядком № 579 передбачено врахування не лише доходів, а й витрат. Такими документами можуть бути:

1) щодо придбання товарів / послуг:

- товарні чеки;

- прибуткові накладні, акти прийому-передачі або виконаних робіт / наданих послуг;

- отримані податкові накладні та розрахунки коригування до них (як додаток до перерахованих вище документів);

- чеки РРО;

- банківські виписки;

2) щодо нарахування та виплати зарплати найманим працівникам, а також нарахування та сплати ПДФО та ЄСВ - розрахунково-платіжні відомості.

Для ФОП-загальносистемників. ФОП на загальній системі оподаткування також зобов'язані мати первинні документи про походження товару ( п. 177.10 ПКУ ). Більш того, не можна забувати, що в п. 177.2 ПКУ прописано ще одну вимогу. згідно з ним

Більш того, в Книгу обліку доходів і витрат такі платники не тільки вносять їх суми, а й вказують реквізити первинних документів, на підставі яких були сформовані витрати такого ФОП. Які документи можуть сюди увійти - див. Вище.

Але будьте уважні! ФОП-загальносистемникам додатково потрібно враховувати особливості визнання витрат. так:

- відображати слід тільки витрати, які безпосередньо пов'язані з отриманням в цей день доходів;

- а якщо оплата витрат поточного місяця відбувається в наступному періоді, то такі витрати будуть враховані в розрахунку чистого оподатковуваного доходу тільки після оплати.

Раніше для відновлення записів можна було використовувати книги найманих працівників.

Такі книги необхідно було реєструвати на кожного найманого працівника, який здійснює операції за готівкові кошти. З моменту вступу в силу Порядку № 481 дохід, отриманий ФОП, відображається загальною сумою за день, а вимога щодо ведення Книги найманими особами, які перебувають у трудових відносинах з самозайнятою особою, анульовано.

Чи не відновили - чекайте наслідків

ПКУ не передбачає будь-яких відступів від обов'язку ФОП відновити втрачені облікові регістри.

Чи не звільняє платників від обов'язку відновлення документів навіть дію обставин непереборної сили, зокрема, якщо вони мали місце на території проведення АТО ( лист ДФСУ від 07.04.2016 р № 7763/6 / 99-99-19-01-03-15 ).

Більш того, за невиконання зазначених вимог передбачена відповідальність (лист ДПСУ від 17.04.2012 р № 11206/7 / 17-1217; категорії 107.07 і 104.14 БЗ). Яка це відповідальність?

1. Відповідно до п. 121.1 ПКУ -В вигляді штрафу в розмірі 510 грн. (за повторне порушення протягом року - 1020 грн.).

Такий вид відповідальності передбачений за незабезпечення зберігання первинних документів, облікових та інших регістрів, бухгалтерської та статистичної звітності платнику і / або за ненадання контролюючим органам оригіналів документів (крім документів, отриманих з ЄРПН) або їх копій при здійсненні податкового контролю.

Але тільки за умови, що ви не сповіщали контролерів про втрату документів (постанова Дніпропетровського окружного адмінсуду від 07.12.2015 р по справі № 804/14228/15).

2. По ст. 164 1 КпАП - у вигляді штрафу в розмірі від 51 до 136 грн. (за повторне порушення протягом року - від 85 до 136 грн.).

В цьому випадку ФОП постраждає за неведення обліку або неналежне ведення обліку та витрат суб'єктами господарювання, для яких законами України встановлено обов'язкову форму обліку.

3. За ст. 1 Указу Президента України від 12.06.95 р № 436/95 - у вигляді штрафу в 5-кратному розмірі неоприбуткованої суми.

Такий «сюрприз» очікує ФОП, у яких під час перевірки будуть відсутні записи про отримані доходи готівкою. Це пряме порушення п. 2.6 Положення про ведення касових операцій в національній валюті в Україні, затвердженого постановою Правління НБУ від 15.12.2004 р № 637. У цьому податківці можуть угледіти неоприбуткування готівки і, як наслідок, застосують до ФОП фінансові санкції.

4. За ст. 20 Закону про РРО - у вигляді штрафу в 2-кратному розмірі продажної вартості не відображені в Книзі товарів, якщо останні продані або присутні в місці торгівлі.

Увага! Таке покарання стосується лише ФОП-загальносистемників і ФОП-ЄП групи 3 (хто платить ПДВ).

Якщо в Книзі ФОП НЕ будуть вказані залишки товарно-матеріальних цінностей, то торгівлю за готівку товаром, загальною вартістю якого немає в Книзі, податківці вважатимуть торгівлею товаром, що не відображеним в обліку. За що такий ФОП і поплатиться.

висновки

- У разі втрати Книги обліку ФОП необхідно: спершу відвідати поліцію (для отримання довідки), потім сповістити податківців (заодно зареєструвати нову Книгу) і постаратися швидше відновити втрачені дані.

- ФОП-ЄП груп 1, 2 і 3 (неплатників ПДВ) на допомогу прийдуть первинні документи, що підтверджують отримання доходів. Решті доведеться відновлювати дані і про отримані доходи, і про вчинені витратах.

- Якщо інформацію в Книзі обліку не відновити - вас притягнуть до відповідальності.