Ка продати іноземну валюту в 1С 8,3, - Інше - Відповіді експертів 1С на питання по бухгалтерії

Продаж іноземної валюти

Зверніть увагу! Починаючи з релізу 3.0.33 конфігурації "1С: Бухгалтерія 8" використовується новий інтерфейс "Таксі". Детальніше див. тут .

Поряд з інтерфейсом "Таксі" зберігається і колишній інтерфейс "1С: Підприємство 8". Користувач може вибирати вид інтерфейсу в налаштуваннях програми (див. тут ).

Даний приклад написаний в інтерфейсі "Таксі".

приклад

ТОВ "Швейна Фабрика" (за станом на 12.11.2015) має на своєму поточному валютному рахунку 1 000,00 дол. США. В цей же день організація доручає уповноваженому банку продати іноземну валюту в сумі 500,00 дол. США. 13.11.2015 валюта куплена банком за курсом 63,000 рублів за долар. В цей же день на розрахунковий рахунок організації банк перерахував виручку від продажу валюти.

Курс долара, встановлений ЦБ РФ, склав:

- на 12.11.2015 - 64,5693 руб. за долар;

- на 13.11.2015 - 65,4541 руб. за долар.

Пакет документів

1Настройка облікової політики організаціі1.101.01.15Настройка облікової політики організації ------------ Положення про облікову політику для цілей бухгалтерського (податкового) учета2Перечісленіе іноземної валюти для продажі2.112.11.15Перечісленіе іноземної валюти на продажу57.225232 284, 65 (БУ) 500,00 (USD) Списання з розрахункового рахунку Заявка на продаж валюти Банківська випіска2.212.11.15Отражена курсова разніца91.025291,303Поступленіе грошових коштів на розрахунковий счет3.113.11.15Отражена різниця по переоцінці валютних остатков57.2291.01442,40Поступленіе на розрахунковий рахунок банківських я випіска3.213.11.15На розрахунковий рахунок зараховано виручка від продажу іноземної валюти5191.0131 500,00 (БУ) 31 500,00 (ПР) 3.313.11.15Отражена вартість проданої валюти за курсом на дату спісанія91.0257.2232 727,05 (БУ) 32 727,05 (ПР) 3.413.11.15Отражена різниця курсу продажу валюти банку за договором над курсом ЦБ РФ91.0257.221 227,05 (НУ) -1 227,05 (ПР) 3.513.11.15На позабалансовому рахунку відбитий виторг від продажу валюти-- -НЕ.0431 500,00 (НУ) 3.613.11.15На позабалансовому рахунку відображено вартість проданої валюти за курсом на дату спісаніяНЕ.01.9 --- 32 284,65 (НУ) 1. Налаштування облікової політики організації

Якщо ваша організація здійснює валютні операції, то необхідно перевірити відповідні налаштування - форми "Функціональність", форми "Параметри обліку" і регістра відомостей "Облікова політика".

У формі "Функціональність" на закладці Банк і каса встановіть прапорець Розрахунки в іноземній валюті та у.о.

У формі "Параметри обліку" на закладці Банк і каса для ведення аналітичного обліку в розрізі статей руху грошових коштів встановіть прапорець За статтями руху грошових коштів .

У регістрі відомостей "Облікова політика" на закладці Банк і каса встановіть прапорець Використовувати рахунок 57 "Переклади в шляху" при переміщенні грошових коштів .

Більш детально з налаштування перерахованих вище форм і регістра читайте в ст. "Купівля іноземної валюти" .

<< - повернутися до таблиці прикладу

2. Перерахування іноземної валюти для продажу

Якщо платіжні доручення створюються не в "1С: Бухгалтерія 8", а в іншій програмі (наприклад, "Клієнт-банк"), то створення платіжного доручення в програмі "1С: Бухгалтерія 8" може не знадобитися. У цьому випадку вводиться т0олько документ "Списання з розрахункового рахунку", який формує необхідні проводки. Документ "Списання з розрахункового рахунку" можна створити вручну або на підставі вивантаження з інших зовнішніх програм (наприклад, "Клієнт-банк"). Для придбання іноземної валюти використовується друкована форма "Заявка на продаж іноземної валюти", яка розробляється кожним банком індивідуально.

При необхідності більш детально про формування платіжного доручення читайте в статті "Формування виписки банку" .

Для виконання операцій: 2.1 "Перерахування іноземної валюти на продаж"; 2.2 "Відображено курсові різниці" (див. таблицю прикладу ) - необхідно отримати виписку банку, в якій зафіксовано списання грошових коштів з поточного валютного рахунку. В результаті проведення цього документа будуть сформовані відповідні проводки.

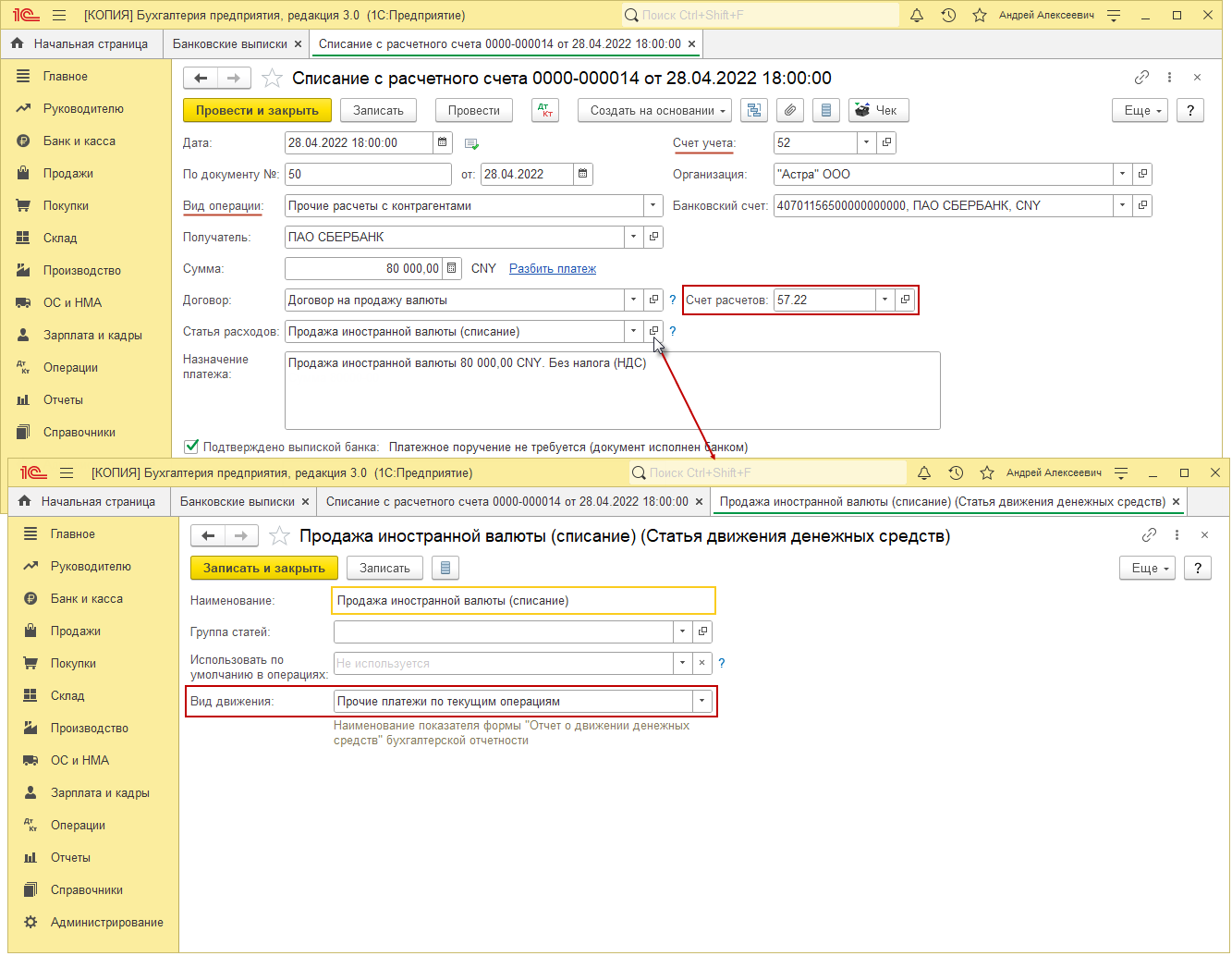

Створення документа "Списання з розрахункового рахунку" (рис. 1):

- Викличте з меню: Банк і каса - Банк - Банківські виписки.

- Натисніть кнопку Списання

.

- Виберіть вид операції документа Інші розрахунки з контрагентами.

- В поле від вкажіть дату формування отриманої банківської виписки.

- В поле Счет учета виберіть рахунок 52 "Валютні рахунки".

- У полях Вх. номер і Вх. дата вкажіть дані платіжного доручення або іншого документа-підстави.

- В поле Одержувач виберіть контрагента з довідника "Контрагенти".

- В поле Сума введіть суму оплати.

- В поле Банківський рахунок відбивається рахунок, з якого перераховуються гроші банку. У нашому прикладі - поточна валютна рахунок в USD .

- У полях Договір / Стаття ДДС вибирається:

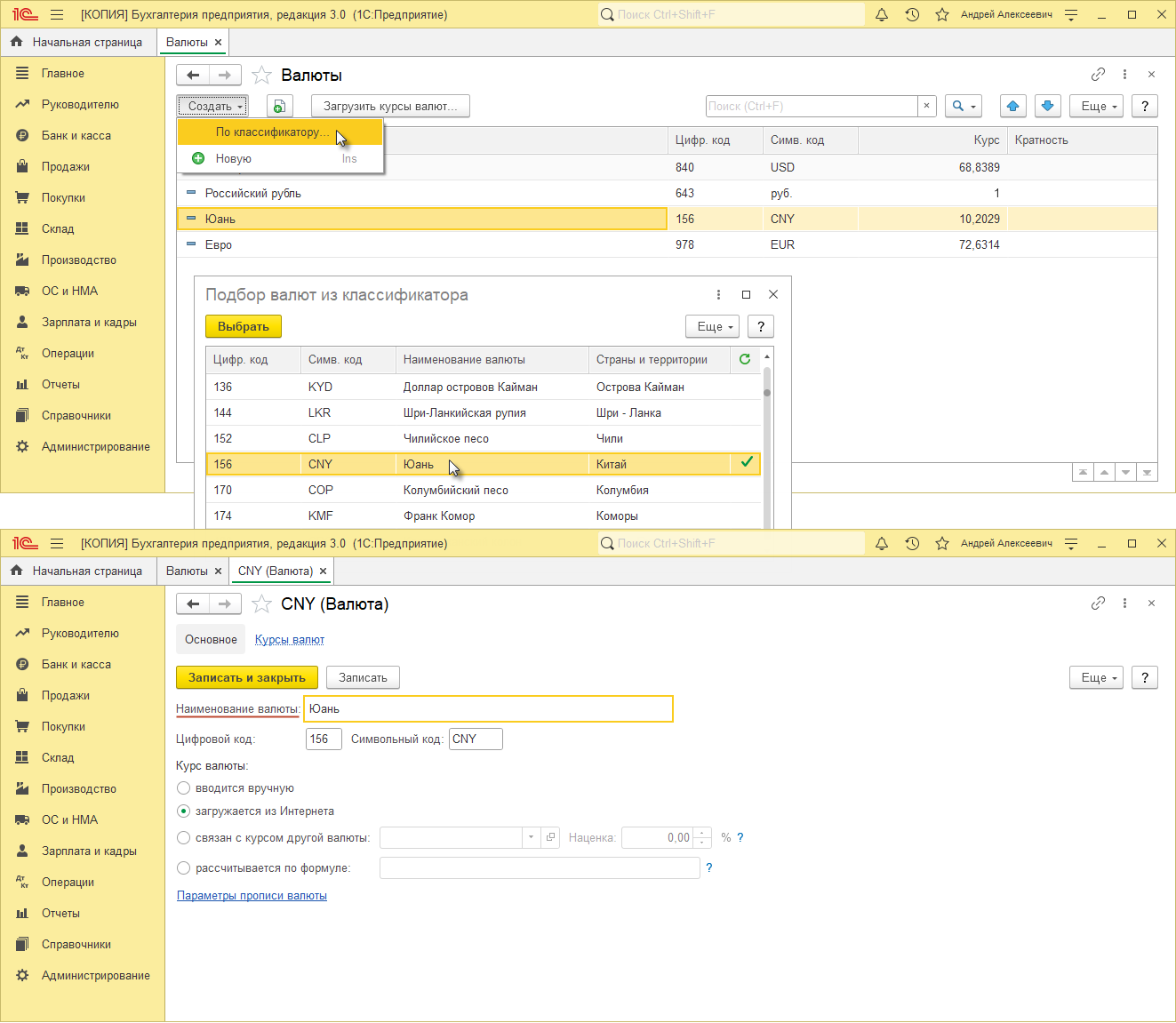

- договір, який має вигляд "Інше" і відповідну валюту розрахунків (в нашому прикладі - USD.) ( Мал. 2 );

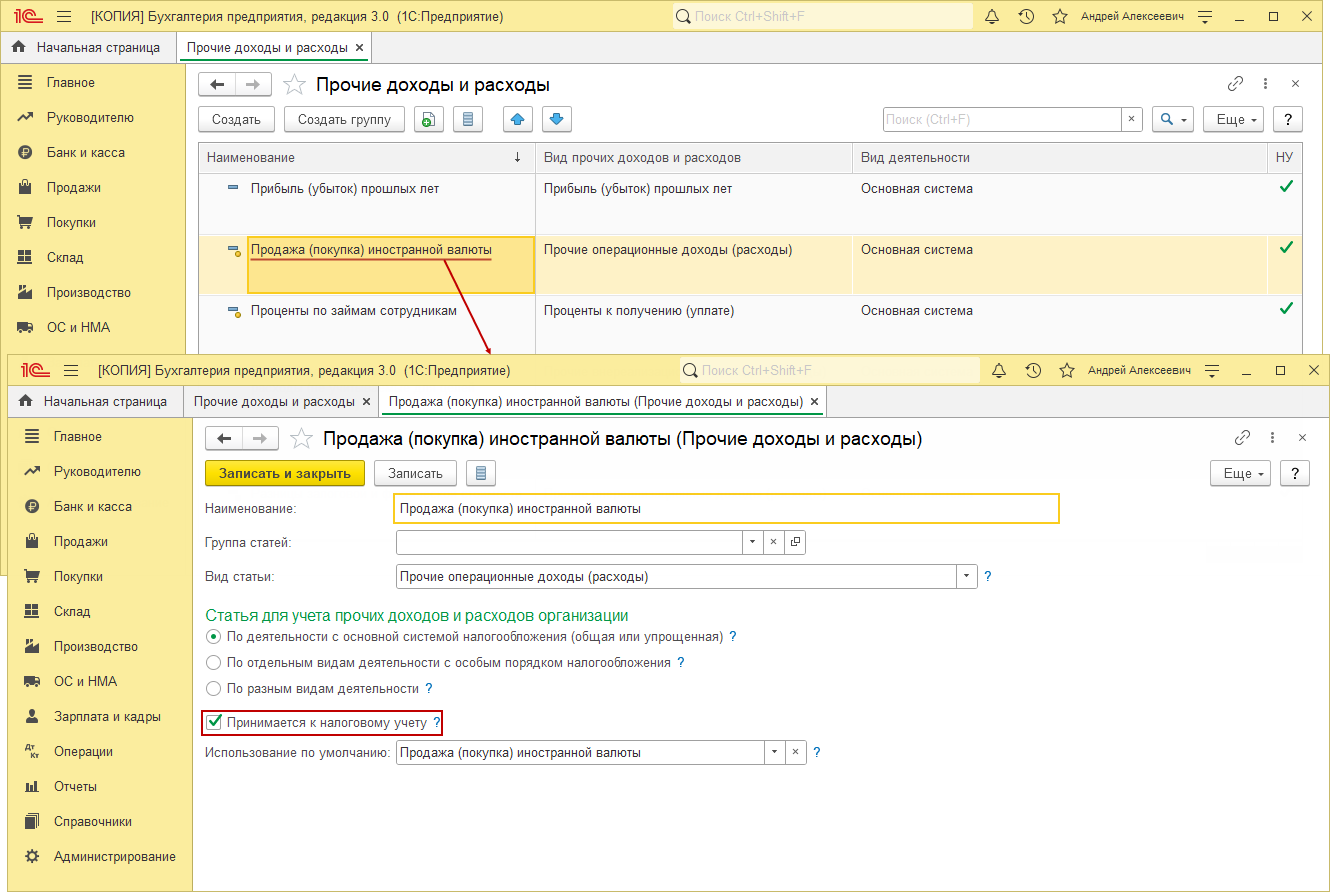

- стаття руху грошових коштів "Продаж іноземної валюти (списання)" з видом руху грошових коштів "Інші платежі по поточних операціях". Можливості ведення аналітичного обліку за статтями руху грошових коштів налаштовуються в налаштуваннях параметрів обліку ( параметри обліку ).

- В поле Сума вкажіть суму продається іноземної валюти.

- В поле Рахунок розрахунків вкажіть рахунок 57.22 "Реалізація іноземної валюти". Рахунок 57.22 "Реалізація іноземної валюти" стає доступним після налаштування облікової політики ( Облікова політика ).

- В поле Призначення платежу введіть текст призначення платежу.

- Встановіть прапорець Підтверджено випискою банку.

- Натисніть кнопку Провести.

Мал. 1

Мал. 2

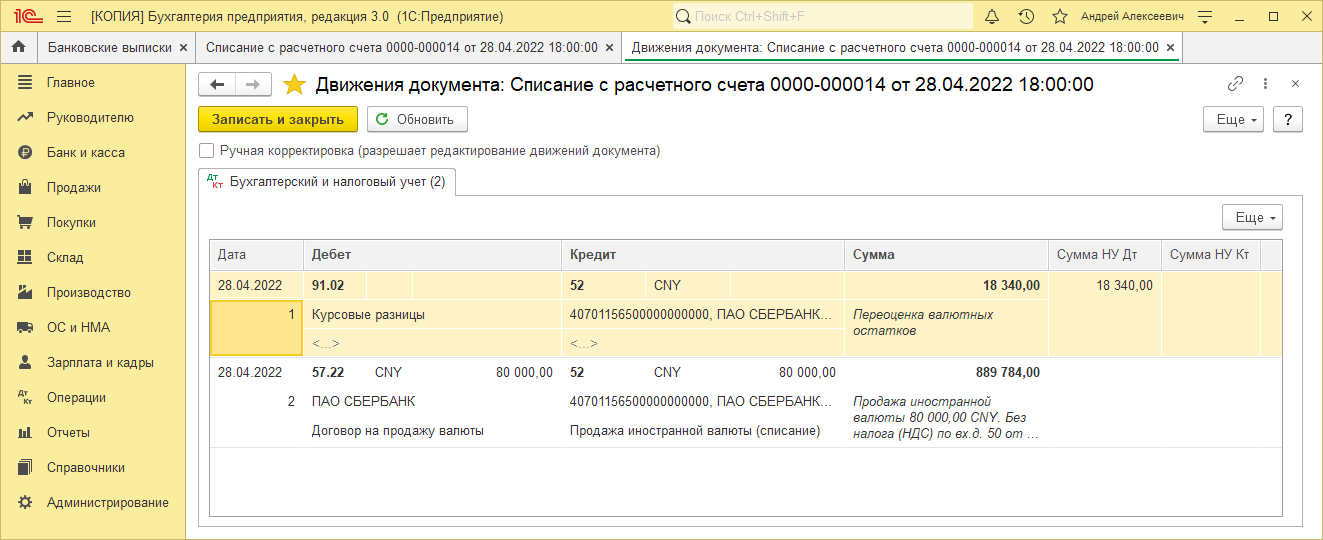

Результат проведення документа "Списання з розрахункового рахунку" (рис. 3):

Для перегляду проводок натисніть кнопку Показати проводки і інші рухи документа

Мал. 3

<< - повернутися до таблиці прикладу

3. Надходження коштів на розрахунковий рахунок

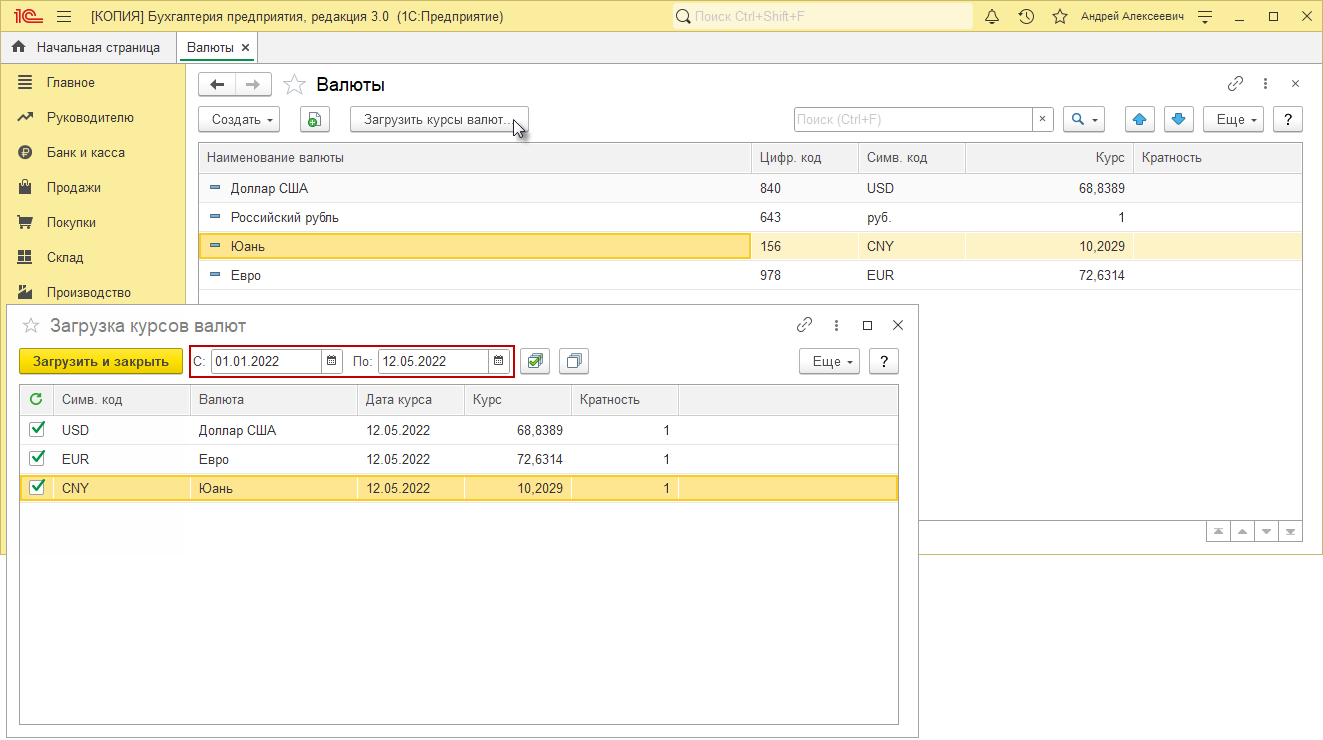

Для формування достовірної інформації по коштах (або зобов'язань), виражених в іноземній валюті, в бухгалтерському обліку і бухгалтерської звітності передбачено перерахунок даних грошових коштів (зобов'язань) в рублі за офіційним курсом обраної іноземної валюти. Офіційний курс іноземної валюти до рубля встановлюється Центральним Банком Росії.

Для правильного перерахунку грошових коштів (або зобов'язань), виражених в іноземній валюті, в рублі необхідно завантажити актуальні курси валют.

Завантаження курсів валют (рис. 4):

- Виклик з меню: Довідники - Покупки та продажу - Валюти.

- Кнопка Завантажити курси валют.

- Встановіть прапорець навпроти необхідної валюти і період завантаження курсів даної валюти.

- Кнопка Завантажити.

Мал. 4

Для виконання операцій: 3.1 "На розрахунковий рахунок зараховано виручка від продажу валюти"; 3.2 "Відображено вартість проданої валюти за курсом на дату списання"; 3.3 "Відображено різницю курсу продажу валюти банку за договором над курсом ЦБ РФ"; 3.4 "На позабалансовому рахунку відбитий виторг від продажу валюти"; 3.5 "На позабалансовому рахунку відображено вартість проданої валюти за курсом на дату списання" (див. таблицю прикладу ) - необхідно створити документ Надходження на розрахунковий рахунок. В результаті проведення цього документа будуть сформовані відповідні проводки.

Створення документа "Надходження на розрахунковий рахунок":

- Викличте з меню: Банк і каса - Банк - Банківські виписки.

- натисніть Надходження

.

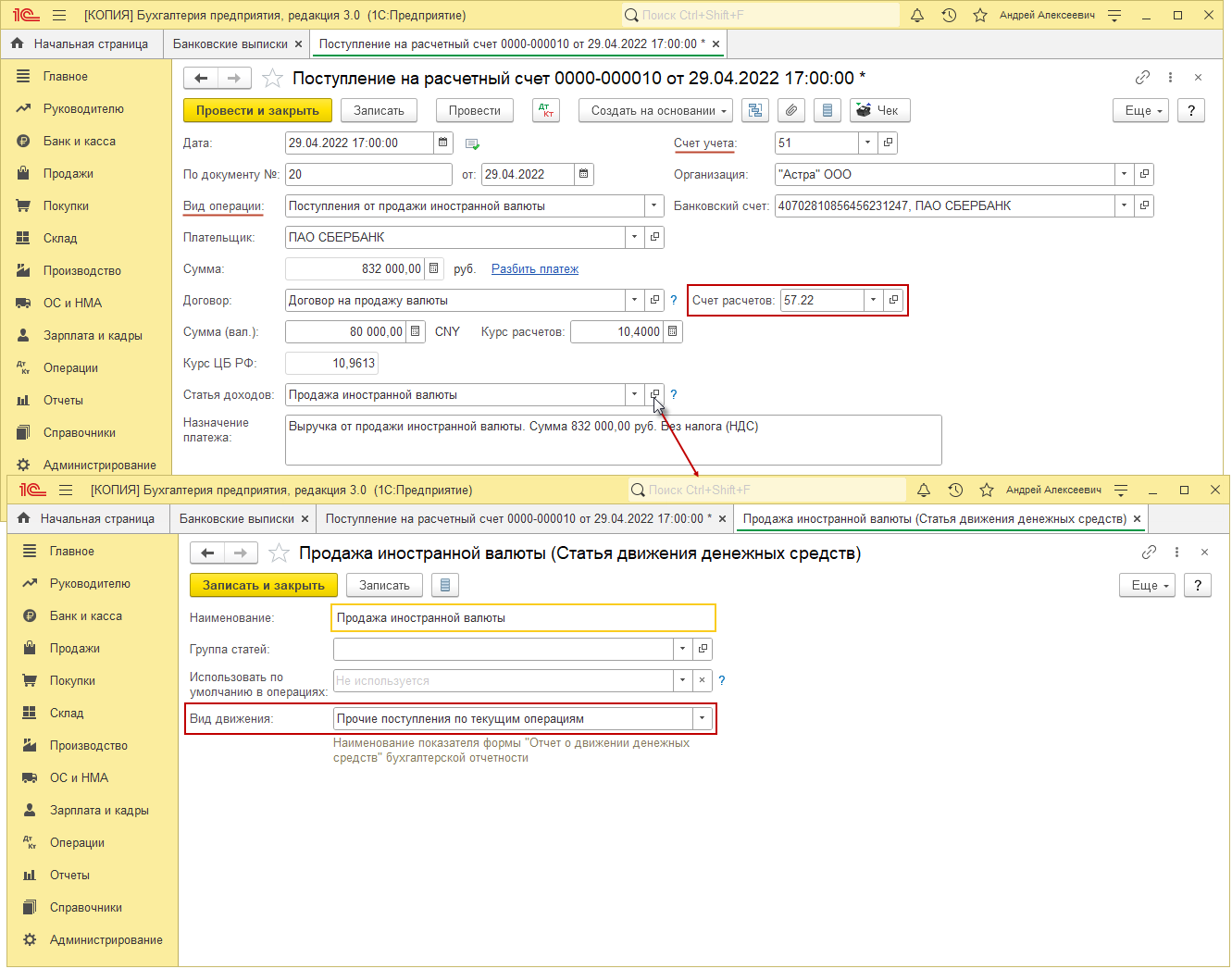

Заповнення шапки документа "Надходження на розрахунковий рахунок" (рис. 5):

- Вид операції Надходження від продажу іноземної валюти.

- В поле від вкажіть дату надходження грошових коштів відповідно до банківської випискою.

- У полях Вх. номер і Вх. дата вкажіть реквізити банківського ордера.

- В поле Платник виберіть найменування кредитної організації з довідника "Контрагенти".

- В поле Банківський рахунок відбивається розрахунковий рахунок, на який буде отримана виручка від продажу іноземної валюти ( Мал. 6 ).

Мал. 5

Мал. 6

Заповнення табличної частини документа "Надходження на розрахунковий рахунок" (рис. 7):

- У полях Договір / Стаття ДДС відбивається відповідний договір і стаття руху грошових коштів, яку необхідно вибрати. У нашому прикладі вибираємо статтю ДДС - "Продаж іноземної валюти (з видом руху грошових коштів -" Інші надходження по поточних операціях ").

- В поле Сума (вал.) Введіть суму валюти, що продається. У нашому прикладі - 500,00 дол. США.

- У полях Курс розрахунків / ЦБ РФ введіть курс банку, за яким він збирається придбати яку продають валюту (відповідно до договору на продаж валюти і банківської випискою).

- Перевірте заповнення інших полів, як показано на рис. 7.

- Натисніть кнопку Провести.

Мал. 7

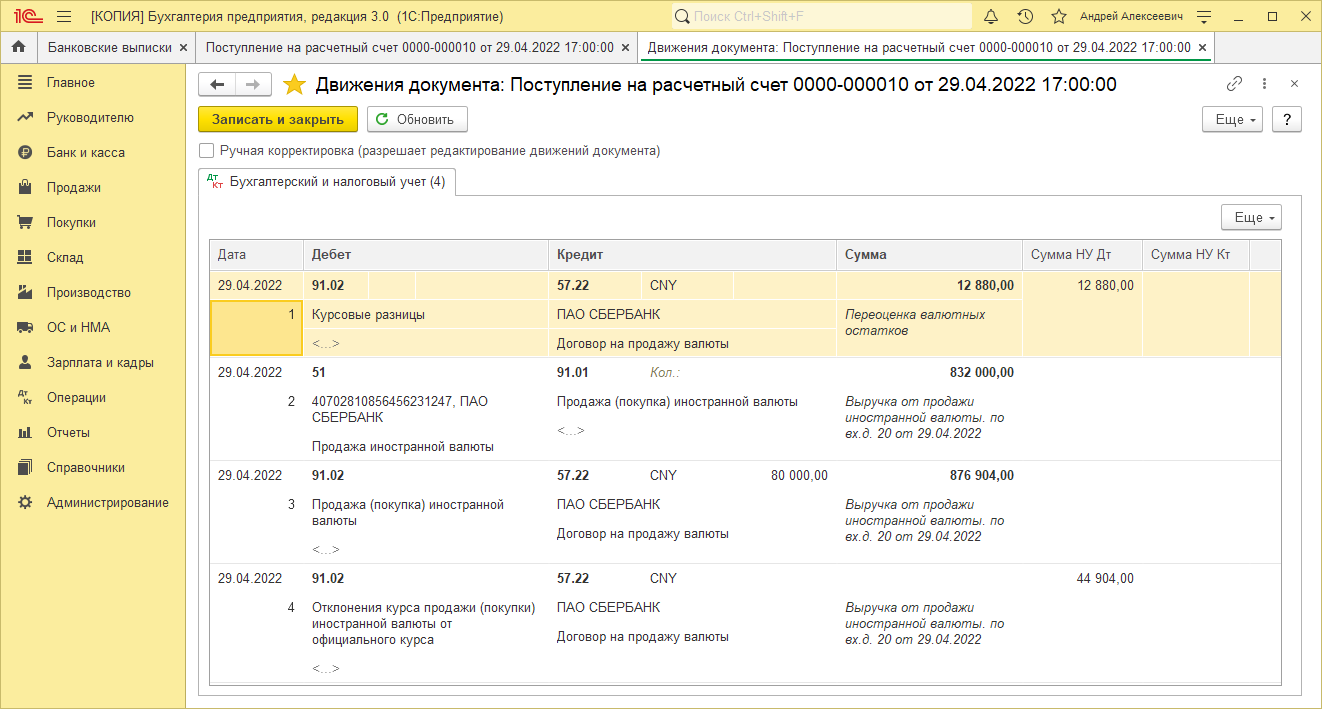

Результат проведення документа "Надходження на розрахунковий рахунок" (рис. 8):

Для перегляду проводок натисніть кнопку Показати проводки і інші рухи документа

Мал. 8

Детально розглянемо результат проведення документа "Надходження на розрахунковий рахунок" ( Мал. 8 ).

Виходячи з умов прикладу виконується наступний розрахунок:

- Проводка №1 - відображена різниця по переоцінці валютних залишків. 442,40 руб. = (65,4541 - 64,5693) * 500 дол. США.

- Проводка №2 - відбитий виторг від продажу іноземної валюти на суму 31 500,00 руб. У бухгалтерському обліку ( п. 7 ПБО 9/99 ), На рахунку 91 "Інші доходи і витрати" відображаються обороти. Крім того, відображена і постійна різниця на цю ж суму.

- Проводка №3 - відображено вартість проданої валюти за курсом на дату списання 32 727,05 руб. У бухгалтерському обліку ( п. 11 ПБО 10/99 ), На рахунку 91 "Інші доходи і витрати" відображаються обороти. Крім того, відображена і постійна різниця на цю ж суму.

- Проводка №4 - відбивається лише курсова різниця (в податковому обліку) на суму 1 227,05 руб. (Дт 91.02 - Кт 57.22), що виникла внаслідок відхилення курсу продажу іноземної валюти від офіційного курсу, встановленого ЦБ РФ на дату переходу права власності на іноземну валюту ( пп. 6 п. 1 ст. 265 НК РФ ). В результаті цього ( п. 4 ПБО 18/02 ) З'являються постійні різниці, тому що в наступних податкових періодах вони не компенсуються. Постійна різниця реєструється проводкою №4 (Дт 91.02 - Кт 57.22 на суму - 1 227,05 руб.). В кінцевому підсумку все постійні різниці в даній операції закриті.

Проведення №5, 6 відображають виручку від продажу валюти і вартість проданої валюти за курсом на дату списання на позабалансових рахунках. Дані операції необхідні для проведення регламентних операцій при закритті місяця.

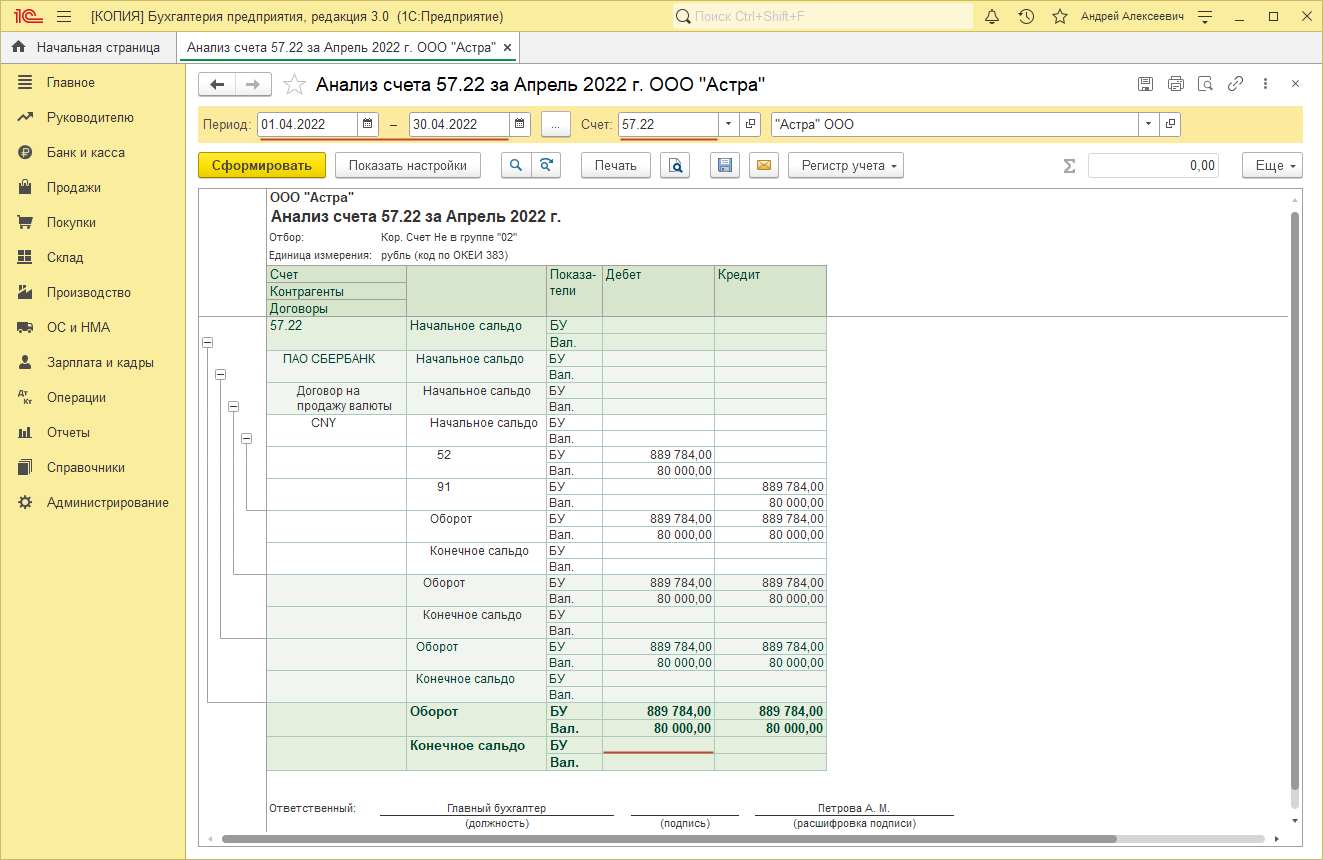

Для того щоб подивитися рух по рахунку 57.22 "Реалізація іноземної валюти", можна скористатися звітом Карточка счета 57.22 "Реалізація іноземної валюти" (рис. 9) (меню: Звіти - Стандартні звіти - Карточка счета).

Про те, як зі звіту "Карточка счета" сформувати реєстр бухгалтерського обліку, читайте в статті "Регістри бухгалтерського обліку" .

Мал. 9

З картки рахунку 57.22 "Реалізація іноземної валюти" на 13.11.2015 залишок відсутній.