Міжбанківські розрахунки в діяльності банків

- Розрахунки через розрахунково-касові центри Центрального банку

- клірингові розрахунки

- Прямі міжбанківські розрахунки

Міжбанківські розрахунки - це система платежів між банками, заснована на прямих перекладах грошових коштів і регулярних взаємозалік їх фінансових вимог і зобов'язань.

Система міжбанківських розрахунків дозволяє здійснювати кредитним організаціям:

- зарахування та списання грошових коштів по рахунках клієнтів, коли рахунки їх контрагентів знаходяться в інших банках;

- розміщення тимчасово вільних грошових коштів у формі міжбанківських кредитів і депозитів;

- отримання централізованих кредитів в порядку рефінансування;

- купівлю-продаж іноземної валюти на національному і міжнародному фінансових ринках;

- купівлю-продаж цінних паперів і обертаються на ринку боргових зобов'язань як державних, так і належать приватним компаніям;

- надання міжнародних консорціальних кредитів;

- надання міждержавних позик.

Для проведення платежів, розрахунково-касового обслуговування клієнтів та інших операцій банки встановлюють між собою кореспондентські відносини - це договірні відносини між двома або декількома кредитними установами про здійснення платежів і розрахунків одним з них за дорученням і за рахунок іншого, а також про надання кредитів, наданні інвестиційних та інших послуг.

Ці відносини можуть встановлюватися між такими установами:

- різними типами кредитних організацій однієї або більше країн;

- комерційними банками і центральним банком даної країни чи інших країн;

- між центральними банками суверенних держав.

Такі відносини можуть бути встановлені також між комерційними банками і спеціальними кредитними організаціями типу клірингових (розрахункових) палат. Усередині Російської Федерації міжбанківські розрахунки здійснюються через три системи:

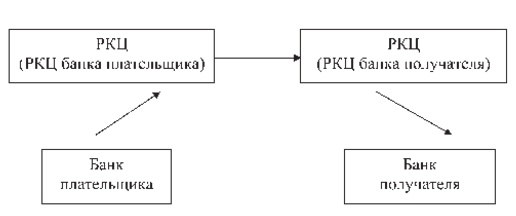

- систему кореспондентських рахунків, відкритих в структурних підрозділах Центрального банку (розрахунково-касових центрах - РКЦ);

- систему прямих розрахунків між комерційними банками;

- систему клірингових центрів.

Міжбанківські розрахунки здійснюються через кореспондентські рахунки, які банки відкривають один у одного. Існує два типи кореспондентських рахунків «лоро» і «ностро». Кореспондентський рахунок «лоро» - пасивний рахунок, який відкривається банком-кореспондентом у своєму балансі іншому банку (респонденту). Рахунок «ностро» - активний рахунок, на якому відображаються кошти банку кореспондента в іншому банку.

Розрахунки через розрахунково-касові центри Центрального банку

Кореспондентські рахунки відкриваються в РКЦ ЦБ за місцем знаходження банку на підставі заяви з додатком картки зразків підписів керівника та головного бухгалтера банку та відбитком печатки, засвідченої нотаріально. Філії банків мають кореспондентські рахунки типу субрахунків.

Кореспондентський рахунок має режим рахунку до запитання. На рахунку зберігаються власні кошти банків: статутний, резервний та інші фонди, а також грошові кошти його клієнтів.

Кореспондентські відносини між комерційними банками і РКЦ оформляються договорами. З комерційних банків стягується плата за розрахункове обслуговування розрахунково-касовими центрами та не виплачуються відсотки за залишки коштів на кореспондентських рахунках в РКЦ.

Розрахунки клієнтів банків з підприємствами, організаціями, акціонерними товариствами, установами, які мають рахунки в інших банках, з бюджетом та позабюджетними фондами виробляються через кореспондентські рахунки, відкриті в РКЦ.

Розрахунки між клієнтами одного банку (тобто внутрішньобанківські розрахунки) проводяться шляхом списання або зарахування коштів на відповідні рахунки клієнтів, минаючи кореспондентський рахунок банку.

Міжбанківські розрахунки через розрахункову мережу Банку Росії здійснюються в даний час в основному електронним способом без супроводу обміну платіжними документами на паперових носіях. Тарифна політика ЦБ РФ стимулює розвиток електронних розрахунків . Найнижчі тарифи встановлені з електронних платежів, найвищі - по платежах на паперовій основі.

Обробка платежів розрахунково-касових центрів здійснюється через міжрегіональні центри автоматизації при ЦБ РФ шляхом передачі електронних документів т.зв. «Рейсами». Рейс - це комплекс операцій з прийому та обробці, що надійшли в систему платежів, який проводиться кілька разів в день відповідно до визначеного графіком.

У московському регіоні здійснення міжбанківських розрахунків проводиться чотирма рейсами, в результаті яких здійснюється переказ коштів по рахунках учасників розрахунків. За результатами обробки кожного рейсу міжрегіональні центри автоматизації формують для кожного учасника реєстр проведених платежів, який містить наступні дані: вхідний залишок по рахунку на початок рейсу, платежі, зараховані на рахунок, платежі, списані з рахунку, вихідний залишок. У всіх рейсах платежі проводяться в межах залишку по кореспондентському рахунку банку з урахуванням надходжень на цей кореспондентському рахунку платежів поточного дня. В останньому рейсі ЦБ РФ в межах встановлених лімітів може надати банку одноденний кредит «овернайт». Всі платежі в електронній розрахункової системі ЦБ РФ проводяться негайно після їх надходження, тобто є безвідкличними і остаточними.

Усередині розрахункової системи ЦБ РФ платежі поділяються на внутрішньорегіональні, міжрегіональні, платежі із застосуванням авізо.

Платежі з застосуванням авізо використовуються для розрахунків з тими регіонами, які ще не стали учасниками системи електронних розрахунків.

Кожна кредитна організація і кожен РКЦ мають банківський ідентифікаційний код (БИК). В платіжних документах вказується БИК кожного учасника розрахунків і відповідний номер кореспондентського рахунку. Розрахунки між кредитними організаціями відображаються на їх коррахунках у відповідних РКЦ. Розрахунки між РКЦ здійснюються через БИК. На цих рахунках відображаються по перерахуванню платежів на коррахунки банків-одержувачів коштів, що обслуговуються в інших РКЦ.

Засобом розрахунків між РКЦ є зведене авізо по Бику. Авізо складаються і відправляються РКЦ в адресу іншого РКЦ для завершення операції. У тексті авізо вказуються номера учасників розрахунків та кореспондентських рахунків комерційних банків.

Авізо пересилаються за допомогою спецзв'язку або по телеграфу. Використання електронної системи платежів значно прискорює міжбанківські розрахунки. Важливим завданням ЦБ РФ в частині вдосконалення платіжної системи є перехід на функціонування системи розрахунків в режимі реального часу.

клірингові розрахунки

В системі міжбанківських розрахунків функціонують клірингові розрахунки, що проводяться між комерційними банками, розташованими в одному місті чи регіоні. Кліринг - це система регулярних безготівкових розрахунків, заснована на заліку взаємних вимог і зобов'язань юридичних і фізичних осіб за товари (послуги), цінні папери.

Клірингові розрахунки здійснюються через спеціалізовані небанківські кредитні організації, які виконують розрахункові операції: клірингові центри та розрахункові палати. Учасниками розрахунків можуть бути тільки банки-учасники даної клірингової організації.

Клірингові розрахунки здійснюються за двома моделями:

• без попереднього депонування коштів учасників розрахунків в клірингової організації;

• з попереднім депонуванням коштів.

Кліринг по першій моделі передбачає відкриття рахунку кожного учасника. Цей рахунок називається транзитним рахунком - позицією, записи в якому не відображають руху коштів і мають рахунковий характер. Після закінчення прийому документів розраховується сальдо кожного з банків учасників взаємозаліків. Після цього складається сальдової-оборотна відомість, яка передається в регіональний РКЦ. Центральний банк списує дебетові сальдо з коррахунків банків-учасників і зараховує їх на кореспондентському рахунку клірингової установи. З свого кореспондентському рахунку клірингова установа направляє платежі банкам-учасникам, які мають в результаті заліку кредитове сальдо.

За другою моделі передбачається попереднє депонування грошових коштів банків-учасників на своїх рахунках в кліринговому установі. Взаємозалік вимог і зобов'язань в цьому випадку здійснюється шляхом проведення клірингового «сеансу» протягом операційного дня. В кінці операційного дня дебетові та кредитові сальдо розподіляються по коррахунках учасників клірингу.

Прямі міжбанківські розрахунки

Велика частина платіжного обороту між банками здійснюється через розрахункову систему Центрального банку. Але комерційні банки можуть відкривати кореспондентські рахунки один у одного і здійснювати розрахунки між собою безпосередньо.

Для відкриття кореспондентських рахунків «лоро» і «ностро» банки-кореспонденти надають одна одній нотаріально завірені копії статуту та банківської ліцензії, картки із зразками підписів керівника і головного бухгалтера банку, відбитком печатки, баланс і розрахунок економічних нормативів на останню звітну дату, заяву і договір про відкриття рахунку, список філій, відділень із зазначенням їх реквізитів.

Кожна зі сторін кореспондентських відносин самостійно здійснює облік операцій, що проводяться по кореспондентському рахунку на підставі наявних у неї даних. Щомісяця банки вивіряють залишки за кореспондентськими рахунками. При цьому відповідальність за вивірку залишків по рахунках покладається на банк, що має рахунок «ностро».

Банки-кореспонденти висилають банку виписки про всі надходження і платежі за цими рахунками за певний період часу. Розрахунки безпосередньо між коррахунками банків застосовуються в міжнародних розрахунках російських банків в іноземній валюті із зарубіжними банками. <>

В якості технічної бази в цьому випадку використовується мережа SWIFT

В даний час для здійснення розрахунків між банком і його клієнтом все ширше використовується система електронного зв'язку «Клієнт-банк», по якій через встановлений у клієнта модем передаються в електронному вигляді заповнені платіжні документи. Розрахунки таким способом отримали назву «системи електронних розрахунків» (СЕР). За допомогою СЕР бухгалтерія клієнта може протягом усього дня направляти платежі зі свого розрахункового рахунку і отримувати виписки по рахунку в поточному режимі і бути в курсі про стан рахунку в будь-який момент, швидко відслідковувати прибувають платежі.

Для забезпечення безпеки і конфіденційності систем електронних розрахунків використовуються спеціальні процедури, що включають в себе:

- підписання документів, що здійснюється особливим кодом, який формується на основі вмісту документа і секретного ключа, відомого тільки підписувачу;

- захист електронних документів від несанкціонованої модифікації і перегляду при можливому перехопленні в каналах зв'язку, яка здійснюється шляхом маскування;

- обов'язкову перевірку відповідності вмісту документа вимогам системи захисту від несанкціонованого доступу;

- систему паролів для обмеження доступу дозволяє захистити електронні документи від несанкціонованої модифікації або знищення.