Поняття і структура прямих витрат, накладних витрат, кошторисного прибутку, лімітованих витрат.

прямі витрати

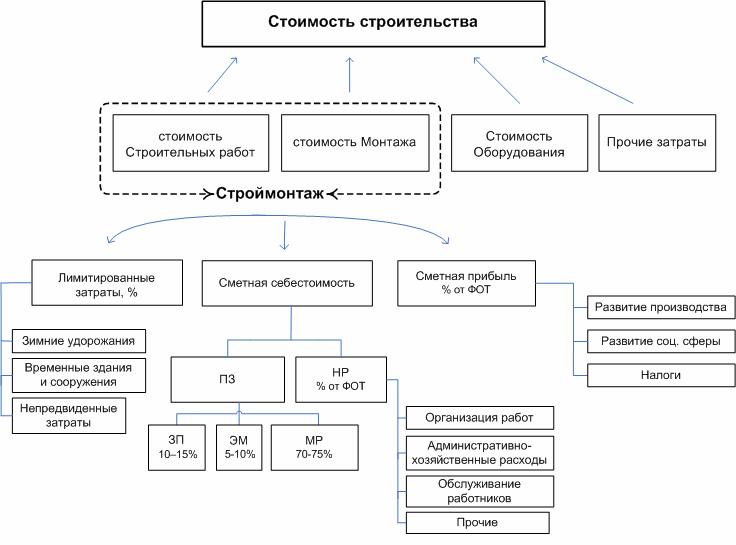

Прямі витрати включають статті витрат, безпосередньо пов'язаних з виробництвом будівельно-монтажних робіт: оплату праці робітників (ЗП), витрати на експлуатацію будівельних машин (ЕМ), матеріали (МР). Прямі витрати формують основну частину вартості будівельно-монтажних робіт.

- виробничих робітників, зайнятих безпосередньо на СМР;

- робітників, що здійснюють переміщення матеріалів і обладнання в межах робочої зони і від приоб'єктного складу до місця укладання або монтажу.

ЗП робочих, зайнятих керуванням та обслуговуванням будівельних машин і механізмів, включаються до складу витрат на ЕМ.

ЗП робочих, зайнятих вантаженням і доставкою матеріалів до приоб'єктного складу входить до складу витрат за статтею «Матеріали».

ЗП робітників, що виконують некапітальні роботи, в т.ч. зведення тимчасових нетитульних будівель і споруд, а також благоустрій будівельних майданчиків, підготовку об'єктів до здачі в експлуатацію і т.п., враховується в складі НР.

2. Витрати на ЕМ розраховуються на 1 маш.-ч. і включають в себе:

- амортизацію;

- витрати на ремонт і запчастини;

- вартість енергоресурсів (електроенергія, ПММ) і допоміжних матеріалів;

- ЗП машиністів.

3. До статті МР включаються витрати на придбання матеріалів, напівфабрикатів, виробів, деталей і конструкцій з урахуванням їх доставки до приоб'єктного складу та зберігання. Під приоб'єктний склад розуміють місця зберігання або розвантаження матеріалів, напівфабрикатів, деталей і виробів, звідки вони безпосередньо подаються в робочу зону для виробництва будівельних і монтажних робіт.

При розрахунках розрізняють два види відпускних цін на матеріали: оптові та роздрібні.

За оптовими цінами продукція промислового підприємства купується будівельною організацією безпосередньо зі складу підприємства-виготовлювача. Відповідно, всі подальші витрати з транспортування, зберігання та ін. Лягають на покупця. Оптові ціни зазвичай публікуються в біржових відомостях або в довідковій інформації заводів-виготовлювачів.

За роздрібними цінами - продукція, вироблена промисловими підприємствами, реалізується через торгову мережу та в своїй вартості вже містить витрати на перевезення, складування та зберігання.

Норми накладних витрат

Накладні витрати - це сума коштів, що витрачаються підрядною організацією на створення загальних умов будівельного виробництва, його організацію, управління і обслуговування.

Накладні витрати обчислюються за нормативами, встановленими за видами робіт, в% від ФОП. Ці нормативи можуть коригуватися у зв'язку з виданням нових законодавчих і нормативних актів.

У 2012 році Держбуд Росії в листі від 27.11.2012 р № 2536-ІП / 12 / ГС рекомендував при визначенні вартості будівництва, реконструкції та ремонту застосовувати понижуючий коефіцієнт 0,85 до норм накладних витрат і коефіцієнт 0,8 до норм кошторисного прибутку в усіх випадках крім робіт з будівництва мостів, тунелів, метрополітенів, атомних станцій, об'єктів по поводженню з опроміненим ядерним паливом та радіоактивними відходами. Крім цього, тим же листом організаціям, які застосовують спрощену систему оподаткування, було рекомендовано застосовувати коефіцієнт 0,94 до норм накладних витрат і 0,9 до норм кошторисного прибутку в усіх випадках.

Перелік витрат, що включаються до статті "Накладні витрати"

I. Витрати на організацію робіт на будівельних майданчиках (питома вага 15.7%)

- Знос і витрати по ремонту малоцінних і швидкозношуваних інструментів і виробничого інвентарю.

- Ремонт, пристрій, зміст і розбирання тимчасових пристроїв і пристосувань.

- Забезпечення пожежної та позавідомчої охорони.

- Витрати по геодезичних робіт, які здійснюються під час виробництва підрядних робіт.

- Витрати з проектування виробництва робіт (розробка ППР).

- Витрати на утримання виробничих лабораторій.

- Витрати з благоустрою та утримання будівельних майданчиків.

- Витрати з підготовки об'єктів будівництва до здачі.

I I. Адміністративно-господарські витрати (43,45%)

- Витрати на оплату праці адміністративно-господарського персоналу.

- Відрахування на соціальні потреби (обов'язкові відрахування за встановленими законодавством Російської Федерації нормам: на державне соціальне і медичне страхування, пенсійне забезпечення та в державний фонд зайнятості населення) від витрат на оплату праці працівників адміністративно-господарського персоналу.

- Поштово-телеграфні витрати, витрати на утримання і експлуатацію телефонних станцій.

- Утримання та експлуатацію обчислювальної техніки.

- Друкарські роботи, на утримання і експлуатацію друкарської та іншої оргтехніки.

- Придбання канцелярського приладдя.

- Утримання та експлуатація будівель, споруд, приміщень, займаних і використовуваних адміністративно-господарським персоналом.

- Ремонт (відрахування в ремонтний фонд або резерв на ремонт) основних засобів, що використовуються адміністративно-господарським персоналом.

- Витрати, пов'язані зі службовими роз'їздами працівників адміністративно-господарського персоналу в межах пункту перебування організації.

- Зміст і експлуатація службового легкового автотранспорту, який значиться на балансі будівельної організації та обслуговуючого працівників апарату управління цієї організації

- Амортизаційні відрахування (орендна плата) за основними засобами, призначеним для обслуговування апарату управління.

- Представницькі витрати.

- Оплата консультаційних, інформаційних і аудиторських послуг.

- Оплата послуг банку.

- Інші адміністративно-господарські витрати.

II I. Витрати на обслуговування працівників (37,32%)

- Витрати, пов'язані з підготовкою та перепідготовкою кадрів.

- Відрахування на соціальні потреби від витрат на оплату праці робітників, зайнятих на підрядних роботах, а також експлуатацією будівельних машин.

- Витрати по забезпеченню виконання санітарно-гігієнічних вимог і побутових умов.

- Витрати на охорону праці та техніку безпеки.

IV. Інші накладні витрати (3,53%)

- Амортизація по нематеріальних активів.

- Платежі по кредитах банків (% по короткострокових кредитах на поповнення оборотних коштів).

- Витрати, пов'язані з рекламою.

Повний перелік витрат, що включаються до статті "Накладні витрати" і нормативи накладних витрат наводиться в МДС 81-33.2004 .

Кошторисна прибуток - це сума коштів, що витрачаються підрядною організацією на розвиток виробництва, соціальної сфери та матеріальне стимулювання працівників.

Кошторисна прибуток обчислюється за нормативами, встановленими за видами робіт, в% від ФОП.

Перелік витрат, що включаються до статті "Кошторисна прибуток"

- Модернізація обладнання та реконструкція об'єктів основних фондів.

- Плата за кредити банку.

- Поповнення власних оборотних коштів.

- Соціальні пільги та матеріальна допомога.

- Витрати, пов'язані з утриманням соціальної сфери.

- Зміст дошкільних установ.

- Витрати на будівництво житла.

- Податок на прибуток.

- Податок на майно.

- Податок на потреби загальноосвітніх шкіл.

Податки, відрахування і платежі, передбачені законодавчими актами (крім податку на користувачів автомобільних доріг, податку на утримання житлового фонду та об'єктів соціально-культурної сфери), враховані у прямих витратах і накладних витратах, якщо джерело покриття податку собівартість продукції, і в кошторисного прибутку, якщо джерело покриття податку - прибуток.

Нормативи кошторисного прибутку наводяться в МДС 81-25.2001 .

лімітовані витрати

Лімітовані витрати - широко поширене серед кошторисників поняття, що припускає групу витрат, які визначаються за встановленими кошторисних нормативів у відсотках від того чи іншого елемента кошторисної вартості.

Традиційно до лімітованих витрат відносять зимові подорожчання, кошти на зведення тимчасових будівель і споруд, резерв на непередбачені роботи і витрати і ряд інших.

Додаткові витрати при виконанні будівельно-монтажних робіт в зимовий час обумовлені необхідністю виконання робіт при негативних температурах, що викликає: зниження продуктивності праці робітників (через обмеженості рухів, погіршення видимості, необхідність перерв для обігріву, очищення робочого місця, риштовання, лісів від снігу і льоду і ін.); зниження продуктивності будівельних машин і додаткові витрати на їх експлуатацію (підвищена витрата паливно-мастильних матеріалів, прогрів механізмів і т. п.); необхідності застосування зимових технологій (розпушування мерзлих грунтів, застосування швидкотверднучих бетонів і розчинів, введення в бетон і розчини хімічних добавок, електропрогрев і ін. методи прогріву бетонних конструкцій, попереднє прогрівання матеріалів і виробів та ін.); яких необхідно влаштовувати утеплений (тепляків) для запобігання від промерзання грунту, тимчасових водопровідних мереж та баків, бетону і розчину при перевезенні, бетонних конструкцій і т. п.).

Витрати на будівництво тимчасових будівель і споруд визначаються по федеральних нормативам в% від вартості будівельно-монтажних робіт. До тимчасових будівель і споруд відносяться спеціально зводяться виробничі, складські, допоміжні, житлові і громадські будівлі і споруди, необхідні для виконання будівельно-монтажних робіт і обслуговування працівників будівництва.

Тимчасові будівлі і споруди поділяються на титульні та нетитульні. Перелік титульних тимчасових будівель і споруд наведено в ДБН 81-05-01-2001. Детальніше питання нарахування ліміту коштів на тимчасові будівлі і споруди розглянуто в статті «Зведені кошторисні розрахунки вартості будівництва» .

Резерв коштів на непередбачені роботи і витрати нараховується процентною ставкою до вартості будівництва в цілому з метою покриття можливих витрат, що виникають в процесі здійснення будівництва та неврахованих кошторисною документацією. Детальніше питання нарахування ліміту коштів на непередбачені роботи і витрати розглянуто в статті «Склад і порядок визначення витрат по главах Зведеного кошторисного розрахунку» .