Про державне регулювання нафтогазового комплексу

- Державне регулювання нафтогазового комплексу

- Методика розрахунку ренталс

- Список літератури / References

Трофимов С.Є.

Для підвищення якості державного регулювання нафтогазового комплексу (НГК) необхідно розробити науково обґрунтовані національні програми, узгодити дії окремих відомств, демонструвати прагматизм при укладанні міжнародних нафтогазових контрактів, відстоювати національні енергетичні інтереси на міжнародній арені та ін. На думку А. Л. Кудріна і Е. Т. Гурвича, «не можна сказати, що значні ресурси, спрямовані на модернізацію економіки (у вигляді держінвестицій, витрат на створення інститутів розвитку, надання різних субсидій і т. п.), дали відчутні результати, оскільки характеристики міжнародної конкурентоспроможності не покращилися. Це ставить під сумнів можливості "ресурсного підходу" створювати умови для довгострокового зростання економіки »(Кудрін, Гурвич, 2014. С. 16-17).

Сформована в Росії до кризи 2014-2016 рр. господарська практика привела до високої ресурсної залежності вітчизняної економіки, жорсткій прив'язці національної валюти до світових цін на нафту, що дає підстави говорити про «ресурсне прокляття» країни (див., наприклад: Хамфріс і ін., 2011 року; Кудрін, 2013; Фетисов, 2006 ). В результаті будь-які кризові явища на світовому енергетичному ринку позначалися на економічному стані Росії.

Зовнішньополітичні виклики і загрози роблять об'єктивно необхідною структурну перебудову вітчизняного виробництва. Ключову роль в цьому може зіграти державне регулювання, в тому числі за рахунок використання нового інструментарію або нових економічних доктрин.

Відзначимо, що серед учених немає єдиної думки щодо сутності державного регулювання економіки. Такі правила повинні розглядатися в якості інституційного кошти, що доповнює дію ринкового механізму, який в чистому вигляді вже не може вирішити всіх виробничих завдань, що стоять перед національною економікою. Виходячи з цього, державне регулювання економіки являє собою діяльність державних інститутів, спрямовану на прийняття, реалізацію та контроль за виконанням нормативних актів із застосуванням специфічних методів, форм і інструментів впливу на структуру виробництва. Мета цієї діяльності - усунути або пом'якшити недоліки ринкового механізму (market failures) і знайти джерела сталого розвитку економіки.

Державне регулювання економіки, в тому числі НГК, з позицій системно-функціонального підходу здійснюється за допомогою методів, форм і інструментів впливу на господарюючі суб'єкти. Під методами державного регулювання ми розуміємо способи прямого (адміністративного) або непрямого (економічного) впливу на підприємства з метою створити умови для сталого розвитку національного виробництва, підвищити ефективність його функціонування і рівень життя населення. Однак дана класифікація містить певну частку умовності, тому що багато елементів регулювання в тій чи іншій мірі відносяться як до прямих (адміністративних), так і до непрямих (економічних) методів, наприклад податкова політика.

На відміну від методів державного регулювання, розмежування за формами носить менш умовний характер і являє ключові напрямки централізованої економічної політики в різних сферах впливу на господарюючі суб'єкти на мікро-, мезо- і макрорівні. Всі форми державного регулювання тісно взаємопов'язані. Однак значення кожної з них може істотно змінюватися в залежності від конкретних макроекономічних цілей.

Інструменти державного регулювання містяться в норма-тивно-правовій базі. Вона надає конкретні адміністративні та економічні важелі, за допомогою яких можна безпосередньо або опосередковано централізовано впливати на господарюючі суб'єкти, щоб вони в примусовому порядку або добровільно функціонували відповідно до загальнонаціональних інтересів. Так, в якості інструментів грошово-кредитної політики виступають не тільки ключова ставка Банку Росії або обсяг грошової маси, а й певною мірою прив'язка російського рубля до світових цін на нафту, а митно-тарифне регулювання пов'язане зі специфічними інструментами, до числа яких відносяться квоти і митні збори, в тому числі на вивозиться вуглеводневу сировину.

Державне регулювання нафтогазового комплексу

Ефективне державне регулювання нафтогазового комплексу має сприяти зростанню соціально-економічних показників країни, підвищенню рівня та якості життя населення, поліпшення інвестиційної привабливості Росії. Однак його масштаби не можуть бути однаковими на різних етапах соціально-економічного розвитку країни і залежать від конкретних обставин, в тому числі геополітичного характеру.

Державне регулювання НГК РФ спрямоване на вирішення таких завдань:

- контроль за виконанням основних господарських рішень провідних нафтогазових компаній, включаючи укладення міжнародних угод про будівництво виробничих та інфраструктурних потужностей, формування та відстеження транспортно-логістичних ланцюжків найбільших маршрутів поставок;

- забезпечення енергетичної безпеки країни;

- регулювання системи збуту на основі прийняття рішень, що забезпечують повне постачання населення країни вуглеводневим продуктом;

- контроль за необгрунтованим завищенням цін на продукти нафто-і газопереробки на внутрішньому ринку;

- забезпечення населення необхідною інформацією про вироблене вуглеводневому продукті і його якості;

- регулювання грошово-кредитної системи для забезпечення безперебійного доступу компаній НГК до вільних фінансових ресурсів;

- підвищення ефективності функціонування вітчизняного НГК за рахунок сприяння його інноваційному та інвестиційному розвитку;

- вдосконалення законодавчої бази регулювання нафтогазової галузі;

- підвищення стандартів якості виробленої вуглеводневої продукції для споживання на внутрішньому ринку і збільшення питомої ваги кінцевої продукції в експортних операціях;

- вдосконалення податково-бюджетної політики, що дозволяє стимулювати виробничий і інвестиційний потенціал підприємств НГК.

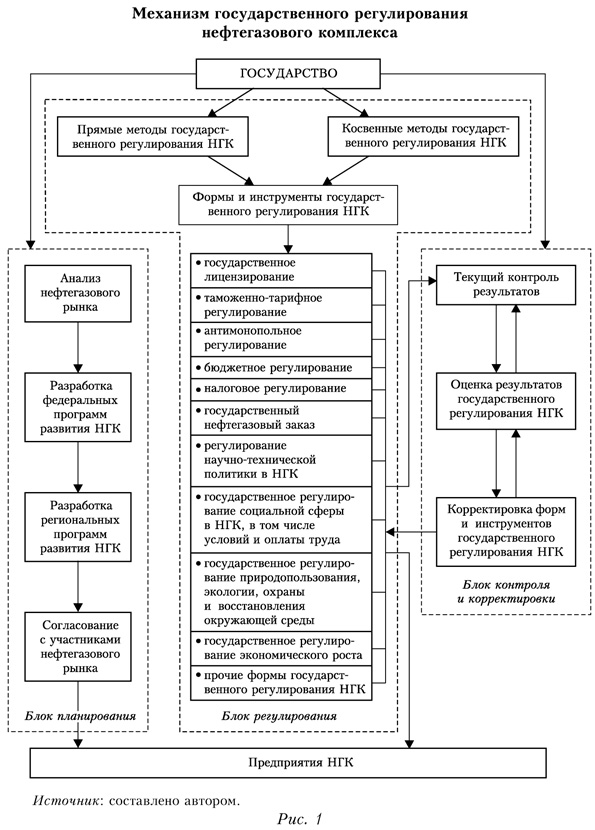

В цілому механізм державного регулювання НГК, на наш погляд, можна представити у вигляді взаємодії трьох блоків (рис. 1):

- блок планування, що включає діяльність державних інститутів, спрямовану на вивчення нафтогазового ринку (в тому числі зовнішнього), розробку федеральних і регіональних енергетичних програм з подальшим їх узгодженням з нафтогазовими підприємствами;

- блок регулювання, за допомогою якого здійснюється безпосередньо або опосередковано впливати на підприємства НГК із застосуванням певних форм і інструментів державного регулювання;

- блок контролю та коригування, покликаний перевіряти видобувні підприємства на відповідність ліцензійним, нормативним і екологічним вимогам, а також при необхідності вносити зміни до форм та інструменти державного регулювання НГК.

Механізм державного регулювання НГК після розпаду СРСР зазнав значних змін: відбувся перехід від повної державної монополії в рамках усього енергетичного комплексу до створення державної монополії в газовому секторі у вигляді ВАТ «Газпром» і до передачі значної частини активів нафтової галузі в руки приватного капіталу. На сучасному етапі механізм державного регулювання вітчизняного НГК, на наш погляд, має ряд недоліків:

- монополізація виробництва і низький рівень внутрішньогалузевої конкуренції;

- науково-технічне і технологічне відставання вітчизняного нафтогазового сектора від нафтовидобувних країн з розвиненою ринковою економікою і відповідно нижчий рівень продуктивності праці;

- низький коефіцієнт вилучення вуглеводневої сировини в порівнянні з розвиненими нафтовидобувними країнами;

- високий рівень лобіювання інтересів фінансово-промислових груп, пов'язаних з НГК;

- в окремих випадках неефективне інвестування накопичених нафтогазових доходів;

- недостатня гнучкість податкового регулювання;

- відносно слабкі екологозащітние заходи, особливо в районах Сибіру і Далекого Сходу.

Однією з основних проблем функціонування російського НГК виступає нижча, ніж в розвинених нафтовидобувних країнах, нефтеотдача пластів. В даний час вітчизняні компанії практично незацікавлені у видобутку вуглеводнів на етапі виснаження родовищ, тобто для бізнесу набагато вигідніше «знімати вершки» з діючих родовищ, при цьому постійно розробляючи нові перспективні ділянки. Зокрема, Ю. А. Станкевич відзначає: «Сьогодні ми спостерігаємо відставання Росії від таких лідерів нафтової галузі, як США і Норвегія, за коефіцієнтом вилучення нафти. У США цей показник становить 43%, в Норвегії - понад 50%, а в Росії - близько 20%. Тільки збільшення коефіцієнта до рівня 43% могло б дати російським нафтовикам близько 4 млрд т видобутих запасів традиційної нафти »1.

Методика розрахунку ренталс

Для підвищення ефективності розробки родовищ корисних копалин в механізм державного регулювання НГК Росії, на наш погляд, слід включити такий інструмент, як ренталс, який успішно використовують в розвинених нафтовидобувних країнах, зокрема в Норвегії, США та ін. Ренталс - це щорічний платіж інвестора за користування одиницею площі ділянки надр, що виплачується на певних умовах власнику ділянки, в якості якого зазвичай виступає держава, яка отримує протягом терміну дії контракту або дог ОВОР дохід, як правило не залежить від обсягу видобутої сировини і рентабельності виробництва.

У США діє диференційована система ставок ренталс в залежності від природно-кліматичних і природних умов вилучення вуглеводнів: чим складніше умови видобутку, тим нижче ставки ренталс, і навпаки. При цьому середній розмір ставок складає близько 10 дол. / Акр. Даний інструмент державного регулювання зберігає за власником право користування ділянкою надр і забезпечує додаткові надходження до федерального бюджету (Панчева, 2015. С. 29). Аналогічна диференційована система ставок ренталс існує в Великобританії.

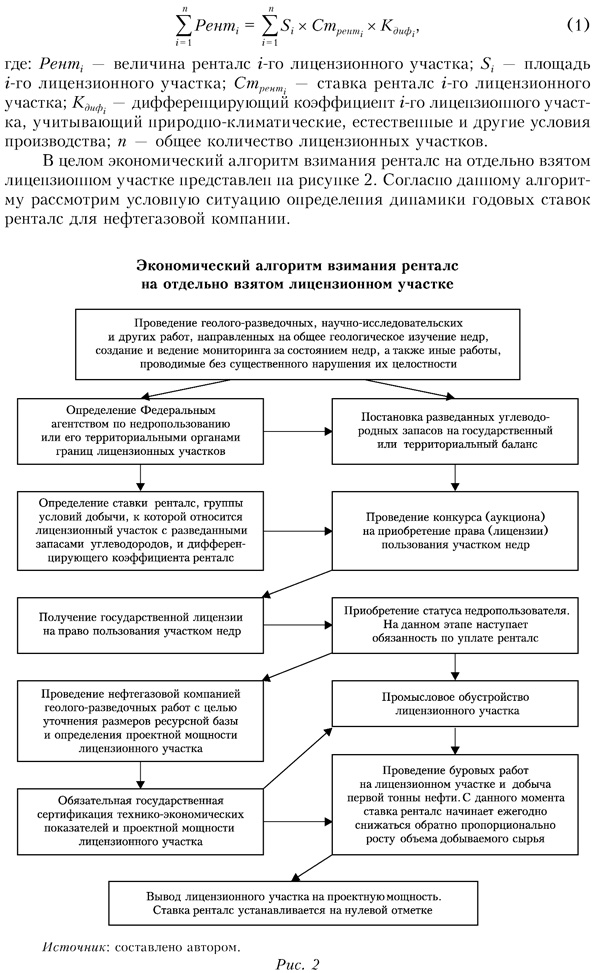

У Росії ренталс не застосовується, і його значення з точки зору підвищення ефективності виробництва в нафтогазовому секторі економіки недооцінюється. Це пов'язано, на наш погляд, з недосконалістю механізму державного регулювання вітчизняного НГК, а також з ігноруванням передових зарубіжних методів управління виробництвом, які довели свою ефективність протягом тривалого часу. Ми пропонуємо перейти до використання ренталс на практиці і представляємо методику його розрахунку для нафтогазових підприємств, зайнятих розвідкою і розробкою вуглеводневих запасів. Для цього слід застосовувати регресивну ставку ренталс до повного промислового освоєння родовища, яке передбачає висновок нафтогазового підприємства на проектну мощность2.

За розрахунками фахівців, геолого-розвідувальні роботи в Арктиці займають в середньому два роки, промислове облаштування родовища триває близько п'яти років, тобто промисловий видобуток вуглеводневої сировини можлива тільки через приблизно сім років і досягає піку ще через чотири роки (Базалева, Казначеєв, 2015. С. 117). Отже, повне освоєння нафтогазового родовища на арктичному шельфі відбувається в середньому за 10-11 років.

Для розрахунку ренталс ми пропонуємо використовувати максимальну 100-відсоткову ставку з моменту отримання ліцензії нафтогазовим підприємством на розробку вуглеводневого родовища і до кінця його промислового облаштування. Надалі ставка жорстко прив'язується до обсягу видобутих вуглеводнів: з початку промислового видобутку має відбуватися її щорічне регресивний зниження обернено пропорційно зростанню обсягу витягується сировини. На етапі повного промислового освоєння родовища ставка ренталс встановлюється на нульовій позначці. Якщо керівництво нафтогазових корпорацій зрозуміє, що розробка кожного нового ліцензійної ділянки автоматично призводить до необхідності сплачувати додаткові платежі протягом тривалого періоду, то виникне потужний стимул для підвищення нафтовіддачі на вже використовуваних вуглеводневих ділянках. Крім того, висновок нафтогазових родовищ на проектну потужність буде відбуватися швидше. При цьому обернено пропорційна залежність між обсягом видобутого вуглеводневої сировини і розміром ставки ренталс, на наш погляд, оптимальна, так як вона не тільки стимулює зростання ефективності виробництва в НГК, а й істотно спрощує економічні розрахунки.

Крім того, слід враховувати, що видобуток вуглеводнів ведеться на великих територіях і акваторіях, в різних природно-кліматичних і природних умовах, на неоднаковою глибиною залягання, а щодо шельфових родовищ повинні прийматися до уваги також відстань до берегової лінії, льодова обстановка і інші фактори . Тому відносне рівність можливостей функціонування досягається тільки за рахунок диференційованого підходу до видобувним підприємствам. У зв'язку з цим в залежності від умов видобутку вуглеводневої сировини ми пропонуємо всі підприємства НГК розділити на три групи:

- підприємства, що функціонують на арктичному шельфі і в умовах Крайньої Півночі (екстремальні умови видобутку);

- підприємства, що функціонують в важкодоступних районах Сибіру і Далекого Сходу, а також на континентальному шельфі, який не має відношення до арктичного (складні умови видобутку);

- всі залишилися підприємства (щодо сприятливі умови видобутку).

Нафтогазові підприємства, бажаючі здобувати вуглеводневу сировину, в тому числі в екстремальних умовах, не можна повністю звільняти від сплати ренталс до виведення родовищ на проектну потужність. В іншому випадку вони будуть прагнути «захопити» якомога більше ліцензійних ділянок, розробка яких може бути відкладена на тривалий термін.

Оскільки вітчизняні підприємства НГК добувають вуглеводні на території від Каспійського моря до Арктики і від Балтики до Охотського моря, введемо в методику розрахунку ренталс диференціює коефіцієнт (Кдіф), який буде носити не фіксований характер, а мати певний варіаційний розмах в межах вищевказаних групп3. Ми пропонуємо встановлювати максимальне значення Кдіф для нафтогазових підприємств, що здійснюють свою діяльність у відносно сприятливих умовах видобутку, а в міру їх ускладнення даний коефіцієнт повинен знижуватися. Загальний розмір ренталс для п ліцензійних ділянок складе:

Підприємство за підсумками аукціону отримало в довгострокову оренду ліцензійна ділянка. Проведені раніше в його межах геолого-розвідувальні та науково-дослідні роботи привели до відкриття нафтового родовища, яке можна освоювати в промислових масштабах. З моменту отримання державної ліцензії на право користування ділянкою надр та набуття статусу надрокористувача нафтогазова компанія зобов'язана сплачувати ренталс по 100-процентній ставці (Стрент). Після проведення підприємством додаткових геолого-розвідувальних робіт та уточнення розвіданих запасів вуглеводнів на даному родовищі проектна потужність, в обов'язковому порядку сертифікується державою, склала: ПМi тис. Т / рік.

Під час проведення геолого-розвідувальних і бурових робіт, а також промислового облаштування родовищ підприємство продовжує сплачувати ренталс по 100-процентній ставці. З огляду на стимулюючий характер ренталс і регресивний характер зниження з моменту початку видобутку нафти до повного промислового освоєння родовища, річні ставки ренталс будуть змінюватися за формулою:

Стрентi, j = Стрент х Кдіфi х (ПМi - ФДi, j) / ПМi, (2)

де:

Стрентi, j - ставка ренталс i-го нафтогазового родовища в j-му році освоєння;

ПМi - середньорічна проектна потужність видобутку нафти на i-му родовищі;

ФДi, j - фактичний видобуток нафти на i-му родовищі в j-му році освоєння.

Отже, при виході підприємства на проектну потужність, тобто коли ФДi, j = ПМi ставка ренталс встановлюється на нульовій позначці.

Ренталс дає додаткове податкове навантаження для нафтогазових підприємств, на балансі яких стоять значні по площі неразрабативаемих або освоєння в неповному обсязі ліцензійні ділянки, що стимулює їх швидке виведення на проектну потужність. Принципові відмінності нашої методики розрахунку ренталс від податку на додатковий прибуток (НДД) полягають в наступному:

- по-перше, ренталс виступає додатковим платежем, покликаний служити альтернативою НДД і є обов'язковим до виконання, а не добровільний характер;

- по-друге, пропонується ввести регресивні ставки ренталс до повного промислового освоєння нафтогазових родовищ, що стимулює підвищення нафтовіддачі пластів і науково-технічний прогрес в нафтовидобувній сфері. У свою чергу, в пілотному проекті НДД для нових родовищ передбачені пільгові податкові умови: пільговий період по сплаті ПВКК, перенесення збитків поточного періоду на майбутні періоди, а також врахування історичних збитків для нових родовищ нових регіонів нафтовидобутку;

- по-третє, при розрахунку ренталс пропонується використовувати для всіх родовищ диференціює коефіцієнт, що дозволяє враховувати різні умови видобутку вуглеводнів, з метою підвищити ефективність надрокористування. В даний час НДД поширюється тільки на 4 групи родовищ (нові родовища у Східному Сибіру з Вира-ботанитися менш о / о ', родовища, які користуються пільгою по експортному миту; діючі родовища в Західному Сибіру з виробити-стю від 10 до 80% (квота не більше 15 млн т на рік за фактичними заявками підприємств); нові родовища в Західному Сибіру з виработанностью менше 5% з сукупними запасами не більше 50 млн т в рік) 4;

- по-четверте, при розрахунку додаткових доходів бюджету від введення ренталс пропонується використовувати інвестиційну пільгу при збільшенні видобутку на континентальному шельфі за рахунок впровадження новітніх технологій, що набуває особливої актуальності в умовах санкцій політики західних країн відносно Росії;

- по-п'яте, якщо для обчислення ренталс базою служить площа ліцензійної ділянки, то для НДД - розрахункова виручка від операційної та інвестиційної діяльності з розвідки і видобутку вуглеводневої сировини на ліцензійній ділянці, зменшена на величину фактичних витрат, НДПІ, експортного мита, транспортних витрат та ін . при податковій ставці 50%.

Впровадження регресивної ставки ренталс в механізм державного регулювання НГК в Росії, на наш погляд, дозволить:

- прискорити виведення нафтогазових родовищ на проектну потужність;

- підвищити коефіцієнт нафтовіддачі пластів, сприяючи більш повному вилученню вуглеводнів на існуючих родовищах;

- стимулювати науково-технічний прогрес, участь нафтогазових підприємств в нових наукомістких інвестиційних проектах;

- зменшити корупційну складову, пов'язану з лобіюванням інтересів видобувних компаній при отриманні ліцензій на розробку нових родовищ;

- знизити екологічне навантаження, сприяти більш дбайливого ставлення до навколишнього середовища в районах видобутку, особливо до північній природі;

- протягом терміну повного промислового освоєння родовища отримувати додаткове джерело бюджетних надходжень.

На сучасному етапі розвитку ринкових відносин в Росії потрібні нові підходи до державного регулювання економіки. Впровадження ренталс в механізм державного регулювання НГК не тільки буде сприяти підвищенню ефективності енергетичного сектора країни, а й стане істотним джерелом додаткових бюджетних надходжень.

1 www.burneft.ru/main/news/9284

2 Під проектною потужністю родовища ми розуміємо певну проектом максимально можливу видобуток корисних копалин встановленої якості в одиницю часу. Для її визначення потрібно незалежна зовнішня експертиза.

3 В даній статті ми не ставимо завдання розрахувати диференційовані коефіцієнти ренталс в залежності від умов видобутку вуглеводневої сировини, так як це тема окремого дослідження, яке передбачає не тільки економічні, а й природно-кліматичні, геологічні та технічні обґрунтування.

4 Доповідь міністра А. Новака з питання введення НДД на нараді «Про розвиток нафтової галузі в Російській Федерації» під керівництвом Голови Уряду РФ Д. А. Медведєва, www.minenergo.gov.ru/node/9897

Список літератури / References

Базалева Р. В., Казначеєв П. Ф. (2015). Освоєння арктичного шельфу (Регулювання і оподаткування нафтових компаній в США, Росії та Норвегії) // Економічна політика. Т. 10, № 2. С. 110 - 132. [Bazaleva RV, Kaznacheev Р. F. (2015). Arctic offshore exploitation (Regulatory and tax regimes for oil companies in the USA, Russia and Norway). Ekonomicheskaya Politika, Vol. 10, No. 2, pp. 110-132. (In Russian).]

Кудрін A. (2013). Вплив доходів від експорту нафтогазових ресурсів на грошово-кредитну політику Росії // Питання економіки. № 3. С. 4 - 19. [Kudrin А. (2013). The influence of oil and gas exports on Russia's monetary policy. Voprosy Ekonomiki, No. 3, pp. 4 - 19. (In Russian).]

Кудрін А., Гурвич E. (2014 року). Нова модель зростання для російської економіки // Питання економіки. № 12. С. 4 - 36. [Kudrin A., Gurvich Е. (2014 року). A new growth model for the Russian economy. Voprosy Ekonomiki, No. 12, pp. 4 - 36. (In Russian).]

Панчева В. С. (2015). Удосконалення оподаткування видобутку нафти і газу в Росії: дис. ... канд. екон. наук: 08.00.10. Москва. [Pancheva VS (2015). The enhancement of the taxation of oil and gas extraction in Russia: Cand. Sei. (Econ.) Dissertation: 08.00.10. Moscow. (In Russian).]

Фетисов Г. (2006). «Голландська хвороба» в Росії: макроекономічні та структурні аспекти // Питання економіки. № 12. С. 38 - 53. [Fetisov G. (2006). The Dutch disease in Russia: Macroeconomic and structural aspects. Voprosy Ekonomiki, No. 12, pp. 38 - 53. (In Russian).]

Хамфріс M., Сакс Дж., Стігліц Дж. (Ред.) (2011). Як уникнути ресурсного прокляття. М .: Изд-во Інституту Гайдара. [Humphreys М., Sachs J., Stiglitz J. (eds.) (2011). Escaping the resource curse. Moscow: Gaidar Institute Publ. (In Russian).]