Розрахунки чеками в комерційних банках схема

Чек - це цінний папір, що містить нічим не обумовлене розпорядження чекодавця банку здійснити платіж зазначеної в ньому суми чекодержателю. Основними учасниками розрахунків чеками в комерційних банках є:

- чекодавець - особа, що виписало чек;

- чекодержатель - будь-яка юридична або фізична особа, яка є законним власником виписаного чека;

- платник - банк або інша фінансова установа, що отримали ліцензію на здійснення банківських операцій, де чекодавець має кошти, якими він має право розпоряджатися шляхом виставлення чеків.

Чек, як і платіжне доручення , Оформляється платником, але, на відміну від розрахунків платіжним дорученням, чек передається чекодавцем, минаючи банк, безпосередньо одержувачу платежу (чекодержателю) в момент здійснення господарської операції, що й пред'являє чек в банк для оплати.

Відповідно до ГК РФ чек повинен містити такі обов'язкові реквізити:

- найменування «чек», включене в текст документа;

- доручення платнику виплатити чекодержателю певну грошову суму;

- найменування платника і вказівка рахунку, з якого повинен бути здійснений платіж; вказівка валюти платежу;

- зазначення дати і місця складання чека;

- підпис особи, що чек (чекодавця).

відсутність в документі будь-якого з реквізитів позбавляє його юридичної сили. Наявність в чеку додаткових умов не впливає на його дійсність.

Чек оплачується банком за рахунок коштів чекодавця, а саме: за рахунок коштів, що знаходяться на рахунку чекодавця, або за рахунок коштів, депонованих чекодавцем на окремому рахунку. У вітчизняній банківській практиці переважно використовується варіант з попереднім депонуванням коштів. Депозит створюється на підставі поданих підприємством в банк заяви та платіжного доручення про списання відповідної суми з його розрахункового рахунку і зарахування її на окремий особовий рахунок в банку «Розрахункові чеки». Депонування коштів може здійснюватися також і за рахунок позики банку.

Розрізняють чеки: іменні, пред'явницькі та ордерні.

Іменний чек виписується на певну особу і не підлягає передачі.

Чек на пред'явника (представницькою чек) передається однією особою іншій шляхом простого вручення.

Ордерний чек може передаватися за допомогою передавального напису (індосаменту).

Індосамент може бути іменним, якщо в ньому вказана особа, якій передається чек, і бланковим, якщо така особа не зазначена. Кількість індосаментів не обмежена. Платіж за чеком може бути гарантований повністю або частково через аваль, який проставляється на лицьовій стороні чека із зазначенням, ким і на кого він виданий. Аваль - це додаткова гарантія того, що платіж буде здійснений.

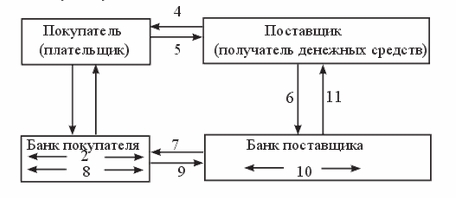

Схема розрахунків чеками виглядає следу.щім чином:

1) подання покупцем заяви на отримання розрахункової чекової книжки і платіжного доручення на депонування коштів;

2) списання коштів з розрахункового рахунку покупця і депонування їх на окремому рахунку в банку;

3) видача покупцеві чекової книжки;

4) відвантаження товарів, виконання робіт, надання послуг;

5) виписка розрахункового чека за товари та вручення постачальнику;

6) пред'явлення постачальником реєстру чеків в свій банк на інкасо;

7) виставляння чеків на інкасо для оплати в банку покупця;

8) банк покупця списує суму за чеком з рахунку депонованих сум;

9) переказ грошових коштів по чеку в банк постачальника;

10) банк постачальника зараховує кошти на розрахунковий рахунок постачальника;

11) банк постачальника передає своєму клієнтові виписку по його розрахунковому рахунку.

Положення про безготівкові розрахунки в Російській Федерації передбачає можливість використання в безготівкові розрахунки чеків, що випускаються кредитними організаціями. Форма даного чека визначається кредитною організацією самостійно, але при цьому чек повинен містити всі обов'язкові реквізити, встановлені ГК РФ, а також може включати додаткові реквізити, що визначаються специфікою банківської діяльності. Сфера обігу чеків кредитних організацій обмежена: вони не повинні застосовуватися для розрахунків через підрозділи розрахункової мережі Банку Росії, а можуть використовуватися лише у відносинах банків і їх клієнтів, а також в міжбанківських розрахунках за наявності прямих кореспондентських відносин з іншими банками.

Порядок та умови використання чеків кредитних організацій визначаються внутрішньобанківськими правилами, які, зокрема, повинні передбачати форму чека, перелік його реквізитів, перелік учасників розрахунків даними чеками, термін пред'явлення чеків до оплати, умови оплати чеків, правила ведення розрахунків і операцій по чекообороту, бухгалтерське оформлення операцій і порядок архівування чеків.