ТОРГ-4 "Акт про приймання товару, що надійшов без рахунку постачальника": зразок 2018, особливості заповнення

- Коли використовувати акт ТОРГ-4 Акт про приймання товару, що надійшов без рахунку постачальника

- Ким заповнюється акт ТОРГ-4

- Правила складання акту ТОРГ-4

- Нормативні акти по темі

Розглянемо докладніше ТОРГ-4 Акт про приймання товару, що надійшов без рахунку постачальника. А також детально розповімо в цій статті про особливості і правила його заповнення.

Коли використовувати акт ТОРГ-4 Акт про приймання товару, що надійшов без рахунку постачальника

Бувають випадки, коли постачальники привозять організації товар без супровідних документів, і виходить, що він числиться у компанії на відповідальному зберіганні. Іноді на бесфактурние цінності паперу все ж відшукуються і передаються пізніше, але частіше за все документи так і не приходять, або вони є, але не в повному обсязі. І тоді не вийде встановити, яку ціну призначати товару після оприбуткування, і яка вийде вартість поставки цілком.

Акт ТОРГ-4 покликаний допомогти в даній ситуації, щоб співробітник складу міг врахувати поставку і визначити цінності на зберігання до того, як будуть відомі ціни і інші дані. Форма ТОРГ-4 відображає фактичну наявність доставлених товарів.

В основному, акт за формою ТОРГ-4 пригождается при доставці вантажів залізничним або водним транспортом, так як тут відсутність пакету супровідних документів стало досить частим явищем. Приходить товар, а з паперів знаходиться тільки інструкція з його транспортування. Читайте також статтю: → " Зразок і правила заповнення акта ТОРГ-1 про приймання товарів "

Ким заповнюється акт ТОРГ-4

Для грамотного і законного складання акта ТОРГ-4 обов'язковий збір комісії, що складається з трьох осіб мінімум, учасниками якої мають бути працівник підприємства, матеріально відповідальний за прийняте ним майно, і представник постачальника даних товарів (наприклад, водій, який здійснює доставку). Після зборів всі члени комісії підписують складений на підставі договору поставки та наказу про створення комісії, акт, на першому аркуші якого директором організації-одержувача ставиться гриф затвердження. Далі копія акта йде бухгалтеру, друга копія - постачальнику, третя - співробітникові, який брав поставку.

Правила складання акту ТОРГ-4

Перш за все, потрібно уточнити, які взагалі оформляються акти при прийманні поставок без супровідної документації:

- Коли на склад надходить сировина або матеріали, а папери на них відсутні, складається акт за формою No М-7.

- Коли поставляються товари для подальшої реалізації без накладних та рахунків-фактур, заповнюється акт No ТОРГ-4.

- Якщо є необхідність, складається також акт за формою No ТОРГ-5 про оприбуткування тари, про яку немає відомостей в рахунках постачальника.

Форма ТОРГ-4 була зареєстрована і опублікована Мін'юстом, в зв'язку з цим організації можуть розробляти фірмові простіші бланки. В акті повинно бути зазначено фактичну наявність МПЗ, кількість і вартість.

Способи визначення ціни надійшли без паперів товарів:

- Подивитися в документах на попередню доставку схожих товарів;

- Уточнити за договором на поставку;

- Поставити середню ринкову вартість.

Не можна ігнорувати рядок "Стан упаковки". Коли цілісність збережена, ставиться позначка "непошкоджених", якщо ж обгортка НЕ ціла, потрібно в деталях описати її вид. Зазвичай викликає сумніви рядок "Маса товару станції", тут записується маса вантажів, зважених спершу на пункті відправлення, а потім і на Вашій місцевості. Читайте також статтю: → " Форма ТОРГ-2. Як заповнити акт про розбіжності (нестачі товарів)? "

Важливо! Потрібно в обов'язковому порядку звіряти кількість отриманих товарів. Підрахунок повинен здійснюватися в таких же одиницях, які були вказані в укладеному з постачальником угоді. Бухгалтерія, не отримавши ніяких документів на оприходованное майно, зобов'язана провести додаткові перевірки щодо доставлених товарів. Майно може значитися на бухгалтерських рахунках як то, за яке вже була проведена оплата раніше, але яке з яких-небудь причин не вивозили зі складу. Або товари можуть перебувати в дорозі, але числитися як викуплені. Робиться перевірка, не ввійшла вартість цих товарів в дебіторську заборгованість.

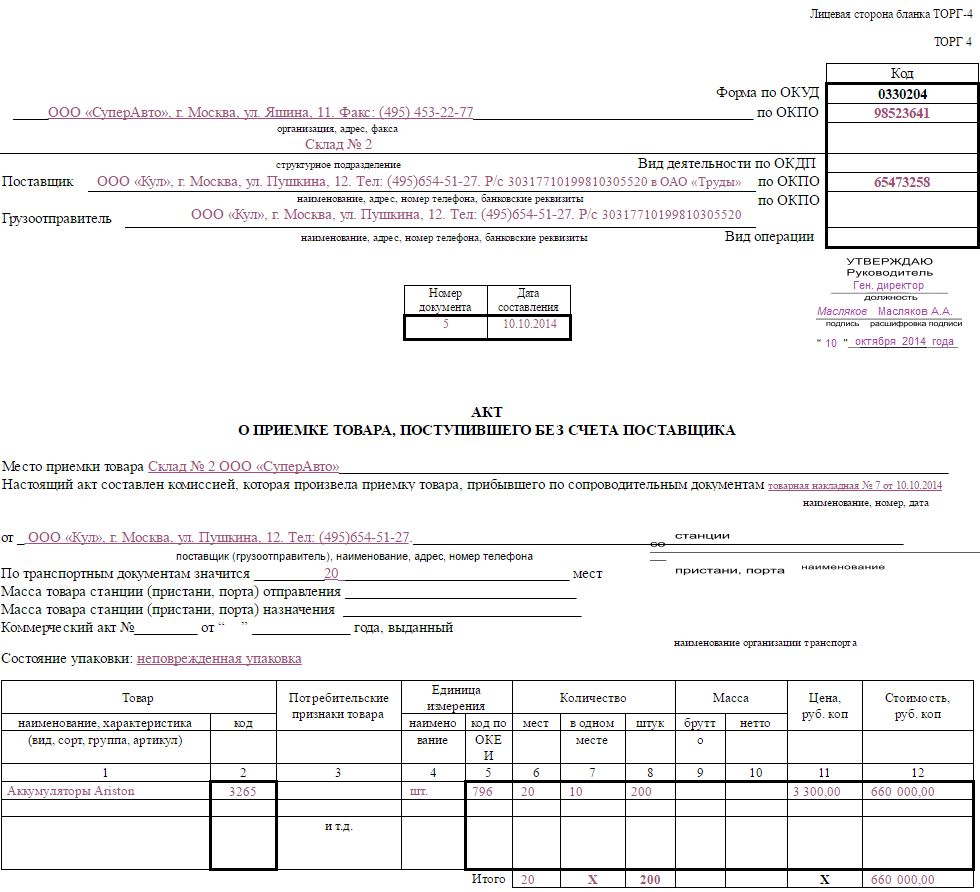

ТОВ "суперавто", основна діяльність якого - перепродаж акумуляторів і деяких видів побутової техніки, 10 жовтня 2015 року ухвалив від свого постачальника ТОВ "Кул" 20 ящиків по 10 акумуляторів в кожному, але рахунок-фактури і накладної не було. Минулого місяця компанія вже отримувала за договором з ТОВ "Кул" аналогічні акумулятори, і ціна на них була 3300 рублів за штуку.

Занесемо отриману інформацію в форму ТОРГ-4:

Як враховувати акт ТОРГ-4 при сплаті податків

Як би там не було, а доставлене за договором майно, нехай до нього не було докладено супровідного пакету паперів, вважається власністю одержувача на підставі угоди з постачальником.

Бухгалтер зобов'язаний відобразити прихід товару на рахунку 41 "Товари" або 10 "Матеріали", а також внести дані в рахунок 60 "Розрахунки з постачальниками та підрядниками".

1) Податок на прибуток.

Надійшли товари не були реалізовані, постачальник привіз документиДоставлені без документації цінності були задіяні у виробництві або були реалізовані

Ставиться ціна, зазначена в накладній, дані з ТОРГ-4 не враховуються. Вказується прибуток від продажу даних товарів, але їх вартість, зазначена в акті ТОРГ-4, не повинні зменшувати розміру податку на прибуток, так як немає доказів понесених витрат (ними могли бути супровідні документи), а відрахування підлягають тільки документально доведені витрати. Якщо постачальник надішле паперу, бухгалтер запише в список витрат вартість реалізованих товарів або (якщо товари були використані в процесі виробництва як матеріали) врахує їх вартість (без ПДВ) в продані товари шляхом подання уточненої декларації або коригування бази оподаткування нинішнього звітного періоду.

2) ПДВ. ПДВ з доставки без фактур врахувати не вийде, тому що потрібна рахунок-фактура. Але коли постачальник її надасть, "вхідний" податок вдасться прийняти до відрахування (саме при оподаткуванні на той місяць, коли були привезені папери). Податкова служба зажадає довести, що відрахування був здійснений із запізненням. Для пред'явлення дати приходу документів підійде позначка в регістрі вхідної кореспонденції і штемпель на листі (якщо паперу прийшли поштою). Читайте також статтю: → " Акт ТОРГ-5 «Щодо оприбуткування тари, не зазначеної в рахунку постачальника» + зразок заповнення "

Помилка: Складається 2 примірника акта ТОРГ-4, один зберігається в організації, другий віддається постачальнику.

Коментар: Бажано оформляти даний акт в трьох примірниках, так як ще одним учасником складання акта є матеріально відповідальна особа, і наявність у нього копії буде не зайвим.

Помилка: Відмова від будь-якого оформлення товарів, за які постачальник не вимагає грошей через відсутність на них документації.

Коментар: У даній ситуації привезені МПЗ стануть безоплатно відданим майном, бухгалтер зобов'язаний врахувати його ринкову вартість і внести в список доходу, що підлягає оподаткуванню. Вносити цю суму до витрат незаконно, є можливість списання цих витрат шляхом проведення інвентаризації та фіксування утворився надлишок.

Помилка: Бухгалтер складає акт ТОРГ-4, коли на підприємство надходить вантаж, на поставку якого не укладався договір, або він був привезений помилково. Коментар: Ця ситуація не підпадає під випадок з товарами без фактури. Бухгалтерія просто відобразить товар за балансом на рахунку 002, а потім відбувається їх списання з позабалансового обліку.

Помилка: Відсутність підпису представника постачальника на акті ТОРГ-4 у зв'язку з тим, що доставка здійснювалася водієм фірми-одержувача або транспортною компанією.

Коментар: Підпис бути повинна в будь-якому випадку, необхідно просити експедитора ТК або інше не зацікавлена особа розписатися в акті приймання.

Помилка: Бездіяльність бухгалтера, коли МПЗ ще не використовувалися, а постачальник надав документацію на їх поставку вже після складання акту ТОРГ-4.

Коментар: Доведеться провести коригування вартості МПЗ, залишати раніше складений акт ТОРГ-4 не можна.

Помилка: Бездіяльність бухгалтера після відправки постачальником відсутніх документів після оформлення акта ТОРГ-4, коли надійшли товари вже були реалізовані.

Коментар: Працівник бухгалтерії зобов'язаний врахувати різницю між документально доведеною вартістю використаних товарів і раніше врахованої в акті ТОРГ-4 ціною. Дані позначаться на рахунку 91 "Інші доходи і витрати".

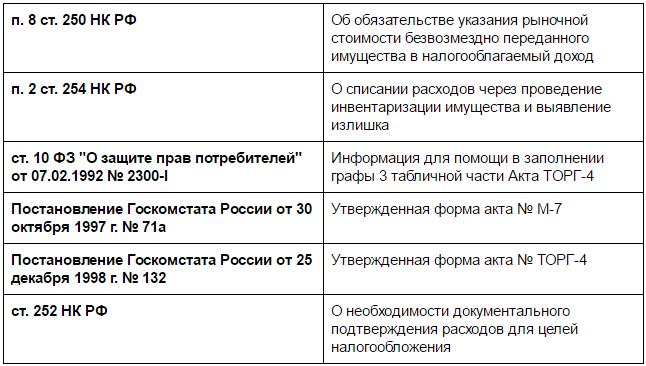

Нормативні акти по темі

Розглянемо детальніше нормативні акти: