опціони

Опціонний контракт характеризується ціною виконання (strike price)  , Датою закінчення

, Датою закінчення  (expiry date) і поточною вартістю (премією)

(expiry date) і поточною вартістю (премією)  (Call) або

(Call) або  (Put). Припустимо, що сьогодні акція коштує

(Put). Припустимо, що сьогодні акція коштує  . Її ціна досить волатильна, і через рік вона може коштувати як дорожче 100, так і дешевше. Нехай на ринку можна купити опціонний контракт call за ціною

. Її ціна досить волатильна, і через рік вона може коштувати як дорожче 100, так і дешевше. Нехай на ринку можна купити опціонний контракт call за ціною

на право придбати акцію за  через рік. Той, хто купує контракт, платить продавцеві $ 10. Це його максимальні витрати. Якщо через рік акція на ринку буде коштувати x = 115, то, купивши її у виписала опціонний контракт по $ 90 і тут же продавши на ринку, власник контракту заробить $ 115-90 = 25. За вирахуванням сплаченої премії його дохід буде дорівнює 15. Якщо ж ціна на ринку через рік буде менше, ніж 90, від свого права купувати по 90 власник відмовиться, зафіксувавши збиток 10. Таким чином, величина доходу власника call-контракту при істотному зростанні ціни акції не обмежена, тоді як можливі збитки не перевищують спочатку сплаченої премії. Для того, хто виписує (продає) контракт, ситуація зворотна. Він ризикує отримати необмежені збитки, і, природно, закладає це в величину премії.

через рік. Той, хто купує контракт, платить продавцеві $ 10. Це його максимальні витрати. Якщо через рік акція на ринку буде коштувати x = 115, то, купивши її у виписала опціонний контракт по $ 90 і тут же продавши на ринку, власник контракту заробить $ 115-90 = 25. За вирахуванням сплаченої премії його дохід буде дорівнює 15. Якщо ж ціна на ринку через рік буде менше, ніж 90, від свого права купувати по 90 власник відмовиться, зафіксувавши збиток 10. Таким чином, величина доходу власника call-контракту при істотному зростанні ціни акції не обмежена, тоді як можливі збитки не перевищують спочатку сплаченої премії. Для того, хто виписує (продає) контракт, ситуація зворотна. Він ризикує отримати необмежені збитки, і, природно, закладає це в величину премії.

Премія опціону є його ціною і, як будь-яка фінансова ціна, виявляється дуже волатильною. Однак, у міру наближення до дати закінчення вона прагне до певного значення, яке називають внутрішньою вартістю опціону. Розглянемо її значення в момент закінчення опціону в залежності від поточної ціни активу  :

:

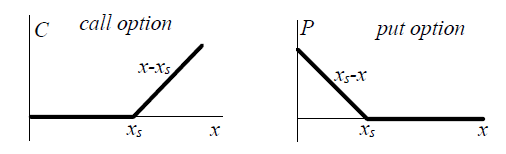

Якщо при закінченні call-контракту ціна активу , Що лежить в основі опціону, менше ціни виконання , То його власнику немає сенсу купувати актив, і таке право нічого не варто. Якщо ж ціна активу на ринку вище, ніж , Власник call-опціону отримує дохід, рівний різниці ринкової ціни активу і ціни виконання  . Це і є вартість опціону. Діаграми вартості опціонів одночасно є діаграмами доходу власника опціону в момент його виконання.

. Це і є вартість опціону. Діаграми вартості опціонів одночасно є діаграмами доходу власника опціону в момент його виконання.

Знайдемо загальну формулу для справедливої ціни європейського опціону в довільний момент часу. Зазвичай для цього використовують наступну ідею. Припустимо, нікому достеменно не відомо, виросте актив чи ні. Це означає, що його ціна в момент виконання, в середньому, повинна бути такою ж, як і сьогодні

Знайдемо загальну формулу для справедливої ціни європейського опціону в довільний момент часу. Зазвичай для цього використовують наступну ідею. Припустимо, нікому достеменно не відомо, виросте актив чи ні. Це означає, що його ціна в момент виконання, в середньому, повинна бути такою ж, як і сьогодні  . Однак, в силу волатильності ринку існує розподіл ймовірностей

. Однак, в силу волатильності ринку існує розподіл ймовірностей  того що матиме більше чи менше значення, ніж

того що матиме більше чи менше значення, ніж  . Майбутня вартість call-опціону дорівнює усереднення всіх можливих реалізацій ціни в момент закінчення контракту:

. Майбутня вартість call-опціону дорівнює усереднення всіх можливих реалізацій ціни в момент закінчення контракту:

(8.10)

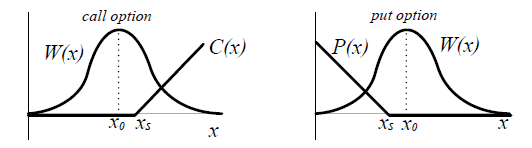

Так як діаграма вартості опціону при його закінчення є ламаною  , То інтеграл розбивається на два, перший з яких дорівнює нулю. Таким чином, для call- і, аналогічно, для put- опціонів середнє значення премій в момент закінчення одно:

, То інтеграл розбивається на два, перший з яких дорівнює нулю. Таким чином, для call- і, аналогічно, для put- опціонів середнє значення премій в момент закінчення одно:

(8.11)

Підстановка в (8.11) тієї чи іншої щільності розподілу ймовірностей майбутньої ціни буде давати різні формули величини премії. Таким чином, премія опціону повинна дорівнювати величині, яка не дозволяє ні покупцеві, ні продавцю в середньому отримати дохід.

При збільшенні страйкових ціни ламана лінія внутрішньої вартості call-опціону  зсувається вправо. Тому значення інтеграла і, отже, премія падає. при зменшенні , Навпаки, в зону "дії" дзвони щільності розподілу потрапляє пряма , І премія зростає. Для put все навпаки.

зсувається вправо. Тому значення інтеграла і, отже, премія падає. при зменшенні , Навпаки, в зону "дії" дзвони щільності розподілу потрапляє пряма , І премія зростає. Для put все навпаки.

Аналогічно, у міру наближення до дати закінчення невизначеність майбутньої ціни активу (Ширина "дзвони") зменшується. Отже, премія call- і put- опціонів зменшується (при незмінному ).

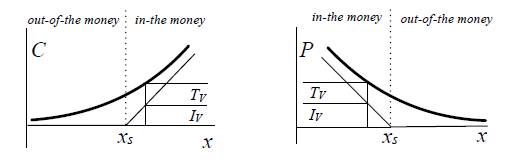

Зрозуміло, що, якщо до закінчення контракту ще є час, вартість опціону буде відрізнятися від його внутрішньої вартості (  = Intrinsic value). \ Index {внутрішня вартість опціону} Надбавка до неї за рахунок невизначеності значення ціни активу в майбутньому називається тимчасової вартістю опціону: (

= Intrinsic value). \ Index {внутрішня вартість опціону} Надбавка до неї за рахунок невизначеності значення ціни активу в майбутньому називається тимчасової вартістю опціону: (  = Time value). \ Index {вартість опціону! Временн а я} \ it Премія

= Time value). \ Index {вартість опціону! Временн а я} \ it Премія  Внутрішня вартість

Внутрішня вартість  Тимчасова вартість. Графічно це співвідношення представлено двома відрізками і на кривій ціни опціону в певний момент до дати закінчення контракту:

Тимчасова вартість. Графічно це співвідношення представлено двома відрізками і на кривій ціни опціону в певний момент до дати закінчення контракту:

Кажуть, що call-опціон знаходиться "в грошах" (in-the money), якщо поточна ціна активу вище, ніж страйкових  , Інакше опціон "поза грошей" (out-of-the money). Put-опціон має перевернуту щодо діаграму вартості, і його власник заробляє при падінні ціни активу, тому для нього термінологія зворотна.

, Інакше опціон "поза грошей" (out-of-the money). Put-опціон має перевернуту щодо діаграму вартості, і його власник заробляє при падінні ціни активу, тому для нього термінологія зворотна.

Віднімемо рівняння (8.11) одне з іншого і введемо середню ціну активу в майбутньому  , Яку на "ефективному ринку" зазвичай припускають рівній поточного значення

, Яку на "ефективному ринку" зазвичай припускають рівній поточного значення  . тоді

. тоді  . Облік вартості грошей вносить в це співвідношення деякі зміни.

. Облік вартості грошей вносить в це співвідношення деякі зміни.

Сформуємо портфель, купивши акцію за , Put-опціон на неї  , І зайнявши коротку позицію по call-опціону "

, І зайнявши коротку позицію по call-опціону "  ". Вартість такого портфеля

". Вартість такого портфеля  змінюється c зміною ціни , Однак, незалежно від її значення, в момент закінчення контракту вартість портфеля буде в точності дорівнює страйкових котируванні . дійсно:

змінюється c зміною ціни , Однак, незалежно від її значення, в момент закінчення контракту вартість портфеля буде в точності дорівнює страйкових котируванні . дійсно:

Таким чином, при формуванні  портфеля ми в майбутньому, через час

портфеля ми в майбутньому, через час  , Гарантовано отримаємо . C урахуванням вартості грошей

, Гарантовано отримаємо . C урахуванням вартості грошей  (

(  C) такий актив повинен сьогодні коштувати

C) такий актив повинен сьогодні коштувати  . В результаті виходить просте рівноважний співвідношення:

. В результаті виходить просте рівноважний співвідношення:

(8.12)

яке називають call-put паритетом (call-put parity):

Чутливість премії (ціни) опціону до зміни поточного котирування активу і зменшення часу до його закінчення характеризують такі коефіцієнти:

знаючи значення  і

і  , Можна оцінити, наскільки зміниться ціна опціону при невеликій зміні котирування активу:

, Можна оцінити, наскільки зміниться ціна опціону при невеликій зміні котирування активу:  . Для цього необхідно розкласти премію в ряд Тейлора:

. Для цього необхідно розкласти премію в ряд Тейлора:

(8.13)

Подібна нелінійна залежність  дозволяє cформіровать з опціону і активу портфель з певними властивостями. Купимо call-опціон (що дає право на одну акцію) і, взявши в борг

дозволяє cформіровать з опціону і активу портфель з певними властивостями. Купимо call-опціон (що дає право на одну акцію) і, взявши в борг  штук акцій, продамо їх на ринку (займемо коротку позицію). Вартість такого портфеля складе

штук акцій, продамо їх на ринку (займемо коротку позицію). Вартість такого портфеля складе  . Якщо ціна акцій збільшується, то коротка позиція приносить збиток, проте вартість опціону зростає, компенсуючи його.

. Якщо ціна акцій збільшується, то коротка позиція приносить збиток, проте вартість опціону зростає, компенсуючи його.

При малих відхиленнях ціни акції від початкового значення премія буде змінюватися лінійно:  , А вартість портфеля

, А вартість портфеля  буде постійною, так як зміна вартості опціону повністю компенсується зміною короткої позиції. Дельта одиниць проданого активу на кожен опціон називається правилом дельта-хеджування.

буде постійною, так як зміна вартості опціону повністю компенсується зміною короткої позиції. Дельта одиниць проданого активу на кожен опціон називається правилом дельта-хеджування.

Розглянемо, як зміниться вартість такого портфеля при обліку коефіцієнта . Якщо через деякий час після формування портфеля ціна акції змінилася з до , То дохід  дельта-нейтрального портфеля можна розкласти в ряд Тейлора по зміні ціни і часу:

дельта-нейтрального портфеля можна розкласти в ряд Тейлора по зміні ціни і часу:

Чим сильніші коливання відбуваються на ринку (в будь-яку сторону!), Тим більший дохід ми отримуємо. Однак, якщо ціна активу не змінюється (  ), То ціна опціону зменшується, і з часом цей портфель буде приносити збиток (останній доданок).

), То ціна опціону зменшується, і з часом цей портфель буде приносити збиток (останній доданок).

Нехай на ринку очікуються важливі новини, але, чи приведуть вони до зростання або падіння, заздалегідь не відомо. Однак, якщо є впевненість у неминучості  істотного руху ціни, можна побудувати -нейтральний портфель і отримати прибуток. Подібна стратегія називається імовірнісним арбітражем.

істотного руху ціни, можна побудувати -нейтральний портфель і отримати прибуток. Подібна стратегія називається імовірнісним арбітражем.

стохастичний світ - просте введення в стохастичні диференціальні рівняння