Все буде fintech: чи програють банки войну новим сервісам

- Світовий fintech-ринок

- Географія fintech

- Fintech-сервіси, які змінили галузь

- Fintech-ринок в Україні

- Тренди розвитку fintech-галузі

- Війна не програна

Як змінюється ринок фінансових послуг, Які технології спрощують життя користувача і чого чекати в найбліжчі роки. (Рос)

Банківську сферу в найближчі роки чекає "уберізація", через яку чисельність персоналу в секторі може скоротитися на 50%, а рентабельність в деяких сферах банківських послуг впаде більш ніж на 60%.

Про це заявив екс-керівник одного з найбільших банків Великобританії Barclays Ентоні Дженкінс ще в 2015 році.

Він передбачив, що революція в сфері фінансів відбудеться через нової хвилі високотехнологічних стартапів, які будуть працювати краще, швидше і дешевше в кредитуванні, платежах і управлінні капіталом у порівнянні з традиційними великими банками.

В Україні fintech-галузь теж зростає, нехай і не так активно, як у Великобританії. У вересні 2017 року НБУ оголосив про запуск проекту, націленого на розвиток українського fintech.

У Нацбанку відзначили, що український ринок fintech знаходиться на початковій стадії розвитку, його структура поки не сформована, а основними інвесторами залишаються банки. Разом з тим, зростає кількість fintech-стартапів, що дозволяє говорити про хороше прогнозі.

Пріоритетними напрямками розвитку експерти НБУ назвали онлайн-банкінг, електронні платежі, Діджитал-кредитування і технологічні продукти для страхової сфери.

Світовий fintech-ринок

Під fintech розуміють програмне або технологічне нововведення у фінансових послугах. Компанії, що працюють в цій сфері, зазвичай намагаються поліпшити існуючу фінансову інфраструктуру або створити нову. Як правило, вони безпосередньо конкурують з банками.

згідно з індексом Fintech Adoption від EY , Майже третина споживачів в світі використовує дві і більше фінансових технологій.

Найбільш популярні fintech-сервіси - онлайн-платежі (використовують 50% опитаних), сервіси для страхування авто і здоров'я (24%), додатки для інвестування і примноження капіталу (20%), онлайн-платформи для позики (10%), інструменти фінансового планування (10%).

Виконавчий директор венчурного фонду GR Capital Максим Філіппов каже, що зараз відбувається unbundling фінансового ринку: заміна формату традиційного банку сотнями технологічних продуктів і сервісів.

Стартапи завойовують цей ринок, так як забезпечують кращий користувальницький досвід і фокусуються на вирішенні конкретної проблеми.

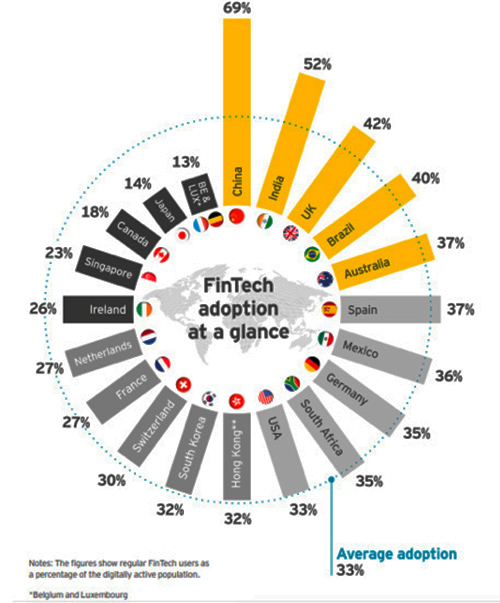

Географія fintech

За кількістю користувачів fintech-сервісів лідирують Китай (69% населення країни), Індія (52%), Великобританія (42%), Бразилія (40%) і Австралія (37%). Рівень проникнення fintech-сервісів в США становить всього 33%.

Джерело: EY Fintech Adoption Index 2017

При цьому в 2016 році з 27 світових fintech-компаній з капіталізацією 1 млрд дол ( "Юникорн") 14 стартапів інкорпоровані в США, вісім - в Китаї і п'ять - в інших країнах світу, повідомляє Visual Capitalist .

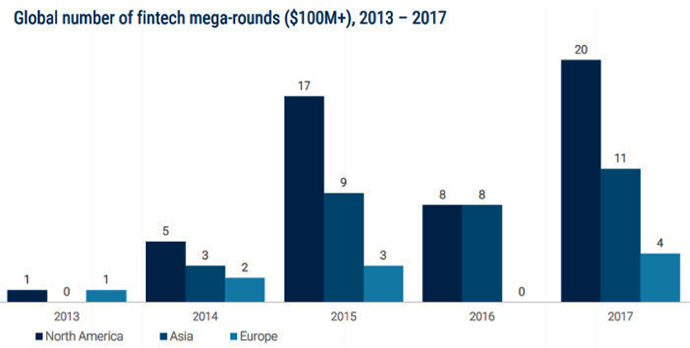

Обсяг глобальних вкладень в галузь зростає щорічно майже на 50%. За даними Investment Bank , Загальна вартість інвестицій в сектор зросла з 1 млрд дол в 2008 році до 24 млрд дол в 2017 році.

Число мега-раундів інвестицій - понад 100 млн дол - в регіоні Північної Америки зросла з однієї угоди в 2013 році до 20 угод в 2017 році, що є рекордним світовим кількістю річних чеків в мега-раундах.

Джерело: CB Insights

згідно звіту European Fintech: Trends, Adoption and Investment, середній рівень прийняття fintech-проектів в світі складає 33%. Лідирує тут Великобританія з показником 42%, за нею йдуть Іспанія (37%) і Німеччина (35%). Трохи менш сприйнятливі до fintech Швейцарія (30%) і Франція (27%).

При цьому європейський ринок fintech за обсягом інвестицій і кількістю угод поступається американському. За перший квартал 2018 року в США було укладено 427 угод загальним обсягом 14,2 млрд дол, в Європі - 198 угод на 26 млрд дол, в Азії - 162 угоди на 16,8 млрд дол.

Fintech-сервіси, які змінили галузь

Ринок фінансових послуг становить близько 25 трлн дол в рік, тому fintech-стартапи намагаються "підірвати" галузь, щоб відкусити частину від цього пирога.

Кількість зароджуються проектів в сфері fintech рекордно високе - безліч гравців прагнуть зайняти місце на перспективному ринку. Незважаючи на відносну молодість сфери, безліч вчорашніх фінансових стартапів перетворилося у впливових гравців ринку.

LendingClub - сервіс, який з'єднує позичальників і кредиторів в Сполучених Штатах. Стартап обіцяє знизити ставки, відкривши ринок кредитів для багатьох учасників і підвищивши конкуренцію.

Klarna - банк, що надає онлайн-послуги. Спеціалізується на платіжних рішеннях для інтернет-магазинів і оплаті кредитів. Одне з рішень - обробка платіжних вимог магазинів і платежів клієнтів. Компанія виступає "буфером", знижуючи ризики для покупців і продавців.

Robinhood - додаток для торгівлі акціями за допомогою мобільних пристроїв. Дає можливість користувачам купувати і продавати акції без будь-яких зборів. Сервіс пропонує біржові брокерські послуги для інвестицій в публічні компанії і біржові фонди США.

Credit Karma - сервіс, який розраховує персональний рейтинг кредитоспроможності і допомагає поліпшити матеріальне становище. Рейтинг надається безкоштовно, але в додатку є реклама інших продуктів.

Fintech-ринок в Україні

Поширенню фінансових технологій в Україні сприяє зросле проникнення інтернету. за даними Київського міжнародного інституту соціології, у 2008 році тільки 24% дорослого населення України мало доступ до інтернету, в 2017 році ця цифра досягла 63%.

У GR Capital вважають, що потенційний перехід до відкритих API відповідно до директиви PSD2 ЄС прискорить розвиток fintech-сервісів в Україні. Директива передбачає, що банки за згодою клієнтів зможуть передавати їх акаунти fintech-стартапам, щоб ці дані використовувалися для створення нових продуктів або управління фінансами.

Впровадження директиви PSD2 в Україні зараз на стадії ідеї, проте Національний банк активно підтримує цю ініціативу.

В Україні налічується більше 80 компаній, які розробляють інноваційні рішення для фінансової сфери. 58% fintech-проектів були засновані протягом останніх трьох років.

Основні драйвери розвитку fintech-сфери в Україні - доступність мобільного інтернету і смартфонів, втрата суспільної довіри до банків і незадоволеність якістю банківських сервісів.

Українські fintech-стартапи працюють в таких областях: оплата і грошові перекази (31,6%), фінансова інфраструктура і технології (19,3%), кредитування (14%), маркетплейси (7%), страхування (5,3%) , онлайн-банкінг (5,3%), персональні фінанси (5,3%), мобільні гаманці (5,3%), блокчейн (3,4%), криптовалюта (1,75%), регуляторні технології (1, 75%).

Найяскравішими прикладами в українській fintech-сфері в GR Capital назвали використання Apple Pay і Google Pay. Першими цю функцію підключили Приватбанк та Ощадбанк. Нещодавно такий функціонал з'явився у monobank, який можна вважати передовим фінансовим стартапом в Україні.

Популярною серед українців стала безконтактна оплата і оплата за допомогою PayPass в київському метро. На конференції для розробників Google I / O в травні 2018 року імплементація безконтактної оплати в метро Києва була названа одним з найбільш прогресивних рішень в світі в цій сфері.

Скріншот трансляції конференції для розробників Google

Технології у фінансовій сфері роблять рух капіталу більш простим, швидким і дешевим, що сприяє економічному розвитку регіону.

За сім місяців 2018 року трудові мігранти перерахували в Україні 6,35 млрд дол. Це в п'ять разів більше, ніж прямі іноземні інвестиції за той же час. У 2017 році грошові перекази мігрантів становили 8,3% від ВВП країни, тому сервіси для переказу коштів з-за кордону грають ключову роль в надходженні капіталу в Україну.

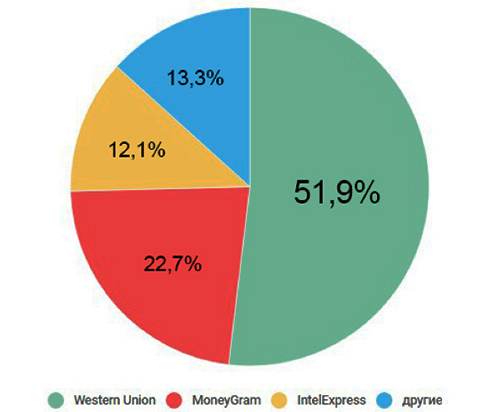

У 2017 році НБУ назвав ключові платіжні системи, які використовуються для переведення грошей в Україні: Western Union, MoneyGram, IntelExpress.

Найбільші платіжні системи для переказу коштів в Україну 2017 рік

Джерело: НБУ

Однак серед українців починають набувати популярності молоді сервіси з більш низькими комісіями.

TransferWise - сервіс для переказу грошей, який працює в 59 країнах. Система маршрутизує платежі шляхом перенаправлення одержувачу еквівалентного перекладу, що йде в протилежному напрямку.

Azimo - платіжний сервіс для грошових переказів між 190 країнами світу в 80 валютах. Стартап сфокусований на здійсненні грошових переказів мігрантів, які відправляють гроші сім'ї в іншій країні. Сервіс був визнаний кращим Money-saving App за версією The Guardian.

TransferGo - міжнародна система переказу грошей для фізичних осіб і підприємств. Грошові перекази можна відправити з банківської карти або рахунки, а отримати тільки на банківський рахунок. Для перекладу є 47 валют.

Тренди розвитку fintech-галузі

За останні десять років технології кардинально змінили уявлення про роботу фінансового сектора. Проникнення смартфонів і інтернету дозволяє створювати нові бізнес-моделі і схеми взаємодії між фінансовими організаціями та клієнтами. GR Capital зібрала список fintech-трендів, розвиток яких буде спостерігатися в найближчі кілька років.

Отримання фінансових послуг за допомогою мобільного телефону. Здійснювати фінансові операції за допомогою смартфона зручно і доступно з будь-якої точки світу. смартфон використовують 59% дорослого населення планети.

Соціальні мережі для надання фінансових послуг. Користувачі соціальних мереж повідомляють про себе багато інформації: місце роботи, інтереси, список друзів і родичів. Алгоритми аналізують цю інформацію, щоб надавати персоналізовані фінансові послуги.

Крім того, використовувати чат-боти для здійснення платежу або іншої операції не виходячи з соціальної мережі - зручно і легко.

Альтернативні способи оплати. Безконтактні оплати, оплати за допомогою терміналів і QR-кодів.

Кредитні маркетплейси і позики "користувач-користувачеві". Цифрові платформи з'єднують позичальників, небанківські кредитні організації та приватних інвесторів. Система дозволяє отримати кредитні кошти особам, які не можуть оформити позику в банку.

Використання технологій Big Data і Artificial Intelligence. Боти з штучним інтелектом навчаються і, по всій видимості, незабаром зможуть самостійно обслуговувати навіть нестандартні запити клієнтів. Великі дані і ШІ також допомагають запобігти випадкам шахрайства.

Цифрова та біометрична ідентифікація. Ідентифікація та авторизація клієнтів - одна з найважливіших завдань для фінансових організацій. Ідентифікація користувача по голосу, відбитками пальців і завдяки розпізнаванню особи змінює уявлення про надійність і безпеку при проведенні фінансових операцій.

Використання технології Blockchain. згідно доповіді PwC , 36% фінансових організацій будуть інвестувати в блокчейн-технології до 2020 року. Технологія Blockchain може стати основною платформою для галузі.

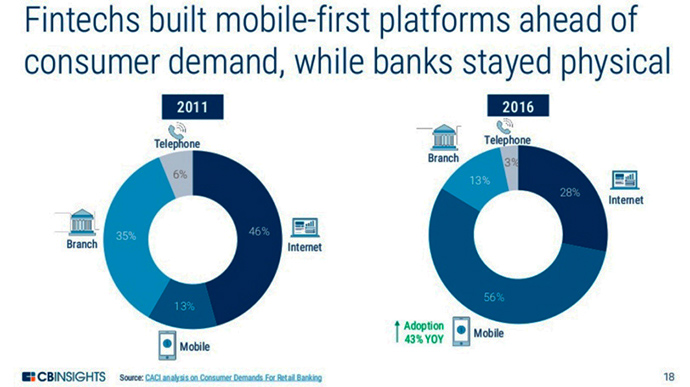

Війна не програна

Може здатися, що традиційні банки безповоротно програють фінансовим стартапам. CB Insights називає це Діджитал-війною на багато фронтів: сучасним користувачам потрібні технологічні рішення, в першу чергу - для мобільних пристроїв.

Однак великі гравці активно впроваджують нові технології, щоб не втратити ринок. На відміну від стартапів, великі компанії мають запас часу і ресурсів для запуску інноваційних продуктів.

Наприклад, в компанії Capital One приступили до реалізації стратегії по трансформації з банку в компанію з розробки програмного забезпечення, яка також буде створювати fintech-продукти. Поряд з цим зміною в компанії відбуваються зрушення в корпоративній культурі і наймання.

Банки і фінансові корпорації також активно інвестують в fintech-стартапи. як пише American Banker, 82% комерційних банків США планують збільшити обсяг fintech-інвестицій в найближчі три роки.

Можна припустити, що в наступні десять років ця тенденція пошириться на весь світ, і банки будуть претендувати на звання ключових гравців глобального fintech-ринку. Це привід інвестувати в fintech-компанії, щоб завтра зуміти конкурувати за проекти з JP Morgan і Bank of China.